题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

单位产品成本项目变动的原因分析包括( )。

A.直接材料分析

B.直接工资分析

C.制造费用分析

D.废品损失分析

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.直接材料分析

B.直接工资分析

C.制造费用分析

D.废品损失分析

答案

更多“单位产品成本项目变动的原因分析包括()。 A.直接材料分析 B.直接工资分析 C.制造费用分析 D.废品损”相关的问题

更多“单位产品成本项目变动的原因分析包括()。 A.直接材料分析 B.直接工资分析 C.制造费用分析 D.废品损”相关的问题

第1题

瑞祥机械厂依据直接材料、直接人工、制造费用三项预算,编制产品成本预算,见表4-6。

| 表4-6 瑞祥机械厂2012年产品成本预算(单位:元) | |||||

| 项 目 | 成本项目 | 生产成本(4600件) | 期末库存(200件) | ||

| 单价 | 单位产品消耗数量 | 单位产品成本 | |||

| 直接材料 | |||||

| 直接人工 | |||||

| 变动制造费用 | |||||

| 固定制造费用 | 154291.67 | 6708.33 | |||

| 合 计 | — | — |

第2题

练习主要产品成本计划完成情况的分析

1. 资料:金新工厂生产的甲、乙两种产品为主要产品,本年计划产量分别为1080件和 504件,其他资料见上题。

2. 要求:根据资料分析主要产品成本计划完成情况并简要评价。

(1)确定分析对象填入表11-1。

表11-1 金新工厂成本降低任务完成情况分析的对象 ××年 金额单位:元

|

(2)产品单位成本变动对成本降低额和降低率的影响。

对成本降低额的影响:

对成本降低率的影响:

(3)产品品种结构变动对成本降低额和降低率的影响。

对成本降低额的影响:

对成本降低率的影响:

(4)产品产量变动对成本降低额的影响。

(5)综合上述计算结果并进行简要评价。

第3题

A.销售价格发生变动

B.销售产品总体结构发生变动

C.重要产品成本发生变动

D.存货核算方法发生变动

第4题

某企业A产品上年和本年实际发生的单位产品工时和小时工资率如下:

项目 | 单耗工时(小时) | 每小时工资(元) | 单位产品工资成本(元) |

上年实际 | 200 | 5 | 1000 |

本年实际 | 180 | 6 | 1080 |

差异 | -20 | +1 | +80 |

要求:分析并计算单位产品工资成本变动的原因。

第6题

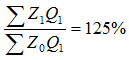

如单位产品成本指数 ,说明由于单位产品成本的变动,使报告期总成本比基期增长了25%。()

,说明由于单位产品成本的变动,使报告期总成本比基期增长了25%。()

A.正确

B.错误

第7题

练习产量变动对成本影响的分析

1. 资料:金叶工厂甲产品本年计划产量为1080件,实际产量为1250件;本年计划单位成本为2910元,其中,固定成本为465.60元。

2. 要求:计算产量变动影响的成本降低率和成本降低额。

(1)产量变动影响的成本降低率:

(2)产量变动影响的单位产品成本降低额:

(3)产量变动影响的全部产品成本降低额:

第9题

A、-5000元

B、-5500元

C、-6000元

D、-6600元

第10题

A.对产成品实施监盘,确定产成品是否账实相符

B. 计算产品毛利率,分析其变动合理性

C. 分析比较近期各年度主要产品生产成本的变动情况

D. 分析比较近期各年度产品生产成本总额及单位生产成本的变动情况

E. 抽取部分产品成本计算单,审查直接人工费计算的正确性