题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算产品成本时,本月发生的()、管理费用和财务费用,则是作为期间费用直接计入当期损益。

计算产品成本时,本月发生的()、管理费用和财务费用,则是作为期间费用直接计入当期损益。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

计算产品成本时,本月发生的()、管理费用和财务费用,则是作为期间费用直接计入当期损益。

答案

更多“计算产品成本时,本月发生的()、管理费用和财务费用,则是作为期间费用直接计入当期损益。”相关的问题

更多“计算产品成本时,本月发生的()、管理费用和财务费用,则是作为期间费用直接计入当期损益。”相关的问题

第2题

A.根据产品的品种设置成本计算单

B.汇集和分配“生产成本——辅助生产成本”明细账

C.将本月发生的制造费用在各种产品之间进行分配

D.期末分配完工产品成本和在产品成本

第5题

练习分离后不能直接出售的副产品成本的计算

1. 资料:振华工厂在生产乙产品时产生的副产品亥产品,在与乙产品分离后,不能直接出售,只能作为丙产品的原料,进一步加工为丙产品后才能出售。本年11月份生产的 10000千克乙产品已全部完工,没有月末在产品,附带生产亥产品1000千克已全部加工为 500千克丙产品,乙产品生产成本明细账归集的生产费用合计为980000元,其中,直接材料600000元,直接人工280000元,制造费用100000元。根据有关生产费用记录,在将亥副产品加工为丙产品的过程中发生生产费用为31000元,其中,材料费用1000元,直接人工19500元,应负担制造费用10500元。丙产品本月实际产量500千克,每千克售价为120元,销售环节应交税金每千克为6元,同类产品正常销售利润为10%。亥产品成本从乙产品直接材料项目中扣除。

2. 要求:

(1)根据上述资料计算副产品亥产品、主产品乙产品和丙产品成本(表7-10、表7-11);

(2)编制结转完工乙产品和丙产品成本的会计分录。

副产品亥产品总成本:

表7-10 振华工厂产品成本计算单 产品:乙产品 产量: ××年11月 金额单位:元

|

表7-11 振华工厂产品成本计算单 产品:丙产品 产量: ××年11月 金额单位:元

会计分录: |

第8题

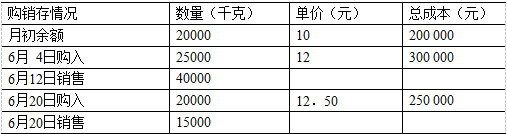

某销售企业本月经销的F产品的有关资料如下:

根据所给资料计算:

1.先进先出法下本月销售F产品成本:

计算过程:

备选答案:

A.625 000 B.652 000 C.562 000 D.265 000

2.先进先出法下本月结存F产品成本:

计算过程:

备选答案:

A.125 000 B.98 000 C.188 000 D.585 000

3.先进先出法下本月结存F产品单位成本:

计算过程:

备选答案:

A.12.50B.9.80 C.18.80D.58.50

4.加权平均法下本月销售F产品单位成本:

计算过程:

备选答案:(,因保留小数,可选最近似值)

A.11.5835 B.11.5385C.11、3585 D.11.5358

5.加权平均法下本月销售F产品成本:

计算过程:

备选答案:(因保留小数,可选最近似值)

A.636 415 B.634 165 C.634 615 D.643 615

第10题

目的:练习产品生产成本业务的核算。

资料:光明灯泡厂2010年12月份发生的产品生产业务如下。

(1)开出现金支票提取现金20000元,直接发放本月职工工资。

(2)用银行存款8000元支付本月电费,其中:

产品生产 40W灯泡 2000元

60W灯泡 2500元

100W灯泡 3000元

行政管理部门 500元

(3)用银行存款1000元支付本月车间水电费。

(4)月末分配工资费用,其中:

生产工人工资 40W灯泡 4000元

60W灯泡 5000元

100W灯泡 6000元

车间管理人员工资 2000元

行政管理人员工资 3000元

(5)本期发生的职工福利费2800元,其中:40W灯泡负担560元,60W灯泡负担700元,100W灯泡负担840元,车间管理人员发生的福利费280元,行政管理人员发生的福利费420元。

(6)提取本月固定资产折旧,其中车间折旧额10000元,行政管理部门5000元。

(7)本月发出材料中有4000元是车间领用的低值易耗品,不宜直接计入本月产品成本,应在本年12月至下一年分5个月摊销。

(8)预提固定资产大修理费,其中车间6000元,行政管理部门400元。

(9)本月发出材料汇总如下表所示,金额以本月加权平均单价计算。

| 发出材料汇总表 2010年12月 | ||||

| 材料名称 | 40W灯泡 | 60W灯泡 | 100W灯泡 | 合 计 |

| 数 量 | 数 量 | 数 量 | 数 量 | |

| A60泡壳/万只 | 25 | 15 | 25 | 65 |

| 三管/千克 | 1000 | 800 | 1400 | 3200 |

| 铁头/万个 | 20 | 16 | 24 | 60 |

| 钨丝/万米 | 21 | 19 | 47 | 87 |

| 紫铜丝/千克 | 70 | 100 | 300 | 470 |

| 铂丝/万米 | 3 | 2 | 4 | 9 |

本月有关的总分类账户和明细分类账户月初余额如下:

“其他应收款”320元,“材料采购”、“应付账款”、“生产成本”账户均无余额,“原材料”明细账户月初余额如下表所示。

| 原材料明细账户月初余额 | ||

| 材料名称 | 数 量 | 单 价 |

| A60泡壳 | 18万只 | 520元 |

| 三管 | 600千克 | 6元 |

| 铁头 | 50万个 | 400元 |

| 钨丝 | 70万米 | 148.9元 |

| 紫铜丝 | 300千克 | 10.26元 |

| 铂丝 | 14万米 | 199.6元 |

(10)将本月发生的制造费用按生产工人工资比例分配计入产品成本。

(11)本月生产的产品完工入库,结转成本(假设没有期初期末在产品)。完工产品的数量分别为:40w灯泡26万只,60W灯泡15万只,100W灯泡25万只。

(12)本月销售40W灯泡30万只,60W灯泡30万只,100W灯泡28万只。结转已销产品成本,按全月一次加权平均法计算。期初库存产成品资料如下表所示。

| 期初库存产成品资料 | ||

| 产品名称 | 数量,万只 | 单价/元 |

| 40W灯泡 | 13 | 2075.94 |

| 60W灯泡 | 18 | 2500 |

| 100W灯泡 | 14 | 3000 |

要求:编制本月业务的会计分录。

第11题