题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

买入债券后持有一段时间,又在债券到期前将其出售而得到的收益率为()A.直接收益率B.到期收益率C

买入债券后持有一段时间,又在债券到期前将其出售而得到的收益率为()

A.直接收益率

B.到期收益率

C.持有期收益率

D.赎回收益率

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

买入债券后持有一段时间,又在债券到期前将其出售而得到的收益率为()

A.直接收益率

B.到期收益率

C.持有期收益率

D.赎回收益率

答案

更多“买入债券后持有一段时间,又在债券到期前将其出售而得到的收益率为()A.直接收益率B.到期收益率C”相关的问题

更多“买入债券后持有一段时间,又在债券到期前将其出售而得到的收益率为()A.直接收益率B.到期收益率C”相关的问题

第1题

A.到期收益率是购买债券后一直持有到期的内涵报酬率

B.到期收益率是能够使债券每年利息收入的现值等于债券买入价格的贴现率

C.到期收益率是债券利息收益率与资本利得收益率之和

D.到期收益率的计算要以债券每年末计算并支付利息、到期一次还本为前提

第2题

1.2007年12月31日,理天公司由于将划分为持有至到期投资的某债务工具提前出售,且数额巨大,导致必须将所有划分为持有至到期投资的债务工具重分类为可供出售金融资产。

2.2009年12月31日,理天公司又决定将对京华公司的债券投资重分类为持有至到期投资。

京华公司债券的公允价值信息如下:

日期 公允价值

2006年12月31日 317万元

2007年12月31日 314万元

2008年12月31日 309万元

2009年12月31日 304万元

2010年12月31日 300万元

要求:

第3题

买入还有1年到期的贴现债券,并且持有至到期,那么到期收益率同______是相同的。

A.息票利率;

B.贴现收益率;

C.资本所得;

D.回报率;

E.当期收益率。

第4题

(1)2007年12月31日,理天公司由于将划分为持有至到期投资的某债务工具提前出售,且数额巨大,导致必须将所有划分为持有至到期投资的债务工具重分类为可供出售金融资产。

(2)2009年12月31日,理天公司又决定将对京华公司的债券投资重分类为持有至到期投资。

京华公司债券的公允价值信息如下:

日期 公允价值

2006年12月31日 317万元

2007年12月31日 314万元

2()08年12月31日 309万元

2009年12月31日 304万元

2010年12月31日 300万元

要求:

(1)帮理天公司编制债券投资的溢价摊销表,应反映各期的实际利率变动。

(2)编制理天公司在持有京华公司债券的整个期间应做的所有会计分录。

第9题

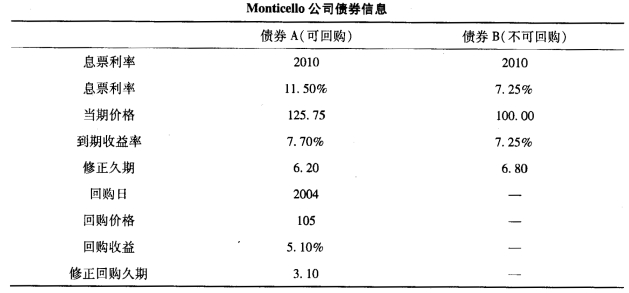

a.根据表中的久期与收益信息,比较两种债券在以下两种情况下的价格和收益: i.强劲的经济复苏伴随着高通货膨胀的预期。 ii.经济衰退伴随着低通胀预期。 b.根据表中的信息,如债券B到期收益率下跌75个基点。计算它预期的价格变动。 c.请回答如将债券A严格持有到回购日或到期日有什么缺陷。

a.根据表中的久期与收益信息,比较两种债券在以下两种情况下的价格和收益: i.强劲的经济复苏伴随着高通货膨胀的预期。 ii.经济衰退伴随着低通胀预期。 b.根据表中的信息,如债券B到期收益率下跌75个基点。计算它预期的价格变动。 c.请回答如将债券A严格持有到回购日或到期日有什么缺陷。

第10题