题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习库存股的核算 资料 (一)南方发展银行股份有限公司2007年初决定,根据股份支付协议收购

练习库存股的核算 资料 (一)南方发展银行股份有限公司2007年初决定,根据股份支付协议收购本行40000股普通股股票奖励本行职工。年末若能使净利润比上一年增长16%以上的,40000股普通股将全部奖励给职工。授予日本行普通股公允价值为每股7.50元。 1.2007年1月31日,根据本行本月份的经营情况,预计能够达到增收奖励的目标,将本月份职工提供服务应奖励的金额计入费用。 2.2007年3月28日,购进本行普通股股票40000股,每股7.40元,另按交易金额的3‰支付佣金,3‰缴纳印花税,款项一并签发转账支票支付。 3.2008年1月25日,2007年银行达到增收的奖励目标,予以行权,将40000股普通股股票奖励给职工,按授权日普通股股票公允价值确认的金额转账。(2007年2~12月均按该年1月份的标准将职工提供服务应奖励的金额入账) (二)安泰银行股份有限公司“资本公积——资本溢价”账户余额为1268500元,“盈余公积”账户余额为596600元。现发生下列有关的经济业务: 1.1月15日,购进本行普通股股票150000股,每股6元,另按交易金额的3‰支付佣金,3‰缴纳印花税,款项一并签发转账支票付讫。 2.1月20日,购进本行普通股股票100000股,每股6.10元,另按交易金额的3‰支付佣金,3‰缴纳印花税,款项一并签发转账支票付讫。 3.1月22日,今决定将收购本行250000股普通股股票全部予以注销,以减少注册资本。该股份每股面值1元,予以转账。 要求编制会计分录。

答案

答案

查看答案

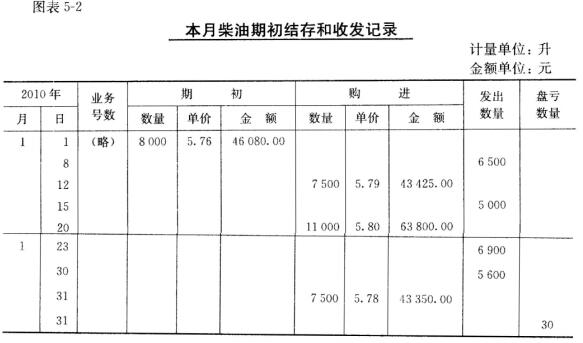

二、要求分别用先进先出法、移动平均法和移动加权平均法计算发出材料成本(计算过程中柴油单价保留四位小数)。

二、要求分别用先进先出法、移动平均法和移动加权平均法计算发出材料成本(计算过程中柴油单价保留四位小数)。 2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。