题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(一)目的:练习利润表的编制。 (二)要求:根据资料编制蓝天公司200×年3月利润表。 (三)资料: 蓝天公司200×年

(一)目的:练习利润表的编制。

(二)要求:根据资料编制蓝天公司200×年3月利润表。

(三)资料:

蓝天公司200×年3月有关账户的资料如下:

主营业务收入1600000元;财务费用20000元;其他业务收入50000元

其他业务支出40000元;主营业务成本800000元;营业税金及附加80000元

销售费用40000元;营业外收入40000元;投资收益50000元

管理费用200000元;营业外支出60000元;所得税费用125000元

答案

答案

查看答案

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元):

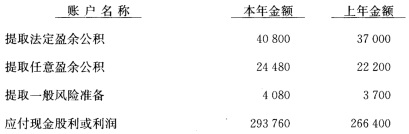

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元): (三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下:

(三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下: (四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元):

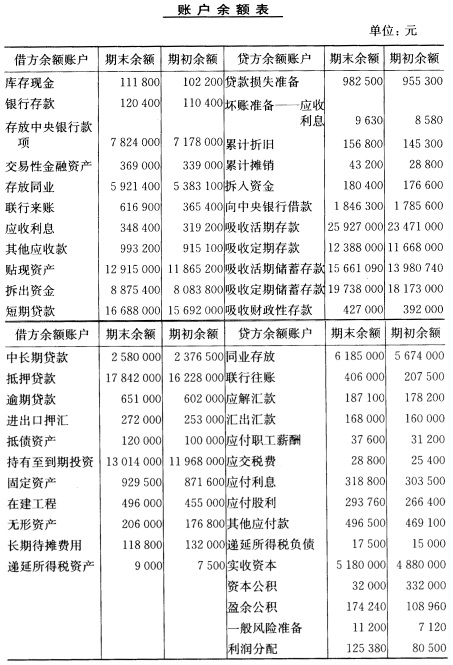

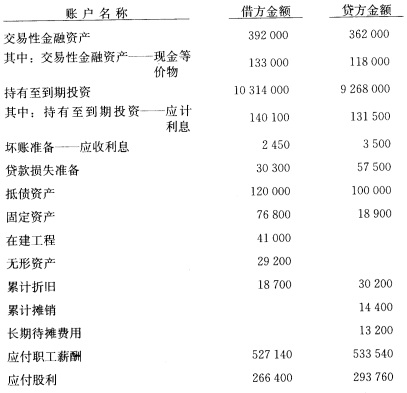

(四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元): (六)有关总分类账户和明细分类账户的发生额如下(单位:元):

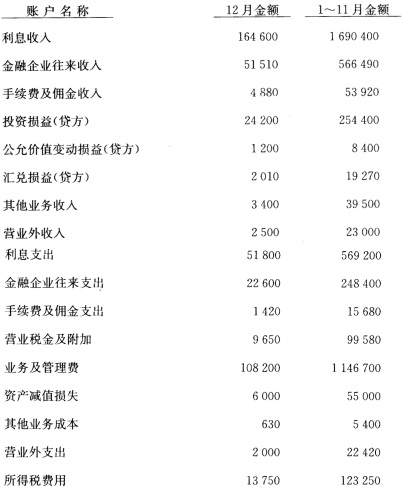

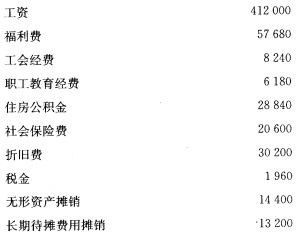

(六)有关总分类账户和明细分类账户的发生额如下(单位:元): (七)业务及管理费有关明细账户发生额如下(单位:元):

(七)业务及管理费有关明细账户发生额如下(单位:元): (八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。

(八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。