题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

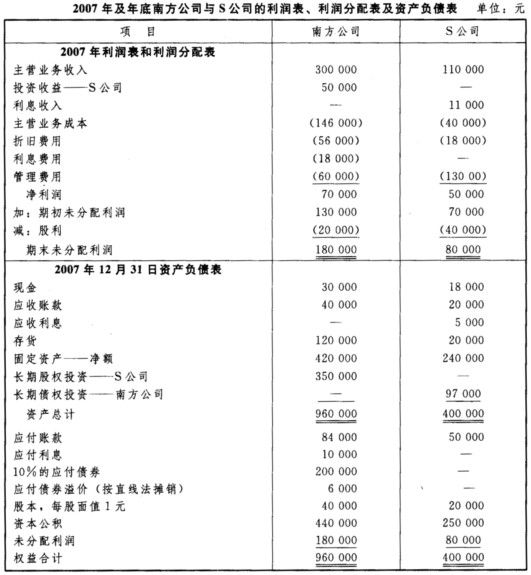

[主观题]

资料:甲公司于1997年1月1 日以106 000元的价格,发行总面值为100 000元,券面年利率为8%,每年末付

息一次,期限为3年的公司债券,所得款项用于公司的日常经营周转,该债券全部由乙公司以银行存款购入作为长期投资。 1997年末甲公司如数支付了债券的利息。1998年末,甲公司因财务困难,无力支付当年利息。经双方协商确定。甲公司以一台旧设备抵偿当年应付利息,并以该调和提前偿付全部债券。设备的账面原价为150000元,原预计可能使用8年,预计残值1 000元,已使用2年。甲公司每年按双倍余额递减法计提折旧。债务重组日该设备的重置成本为180 000元,公允价值为70 000元。甲公司采用直线法摊销债券溢折价。 要求: (1)编制甲公司1997年有关债券发行,支付利息,摊销溢价的会计分录。 (2)编制甲公司1998年末债务重组的年末与债券有关的会计分录。

答案

答案

查看答案