题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在对被审计单位应收款进行函证时,肯定式函证只能用于选定的账户。()

在对被审计单位应收款进行函证时,肯定式函证只能用于选定的账户。( )

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

在对被审计单位应收款进行函证时,肯定式函证只能用于选定的账户。( )

答案

更多“在对被审计单位应收款进行函证时,肯定式函证只能用于选定的账户。()”相关的问题

更多“在对被审计单位应收款进行函证时,肯定式函证只能用于选定的账户。()”相关的问题

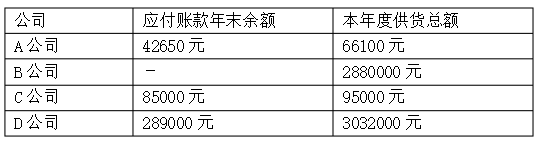

第3题

审计人员对A公司2017年末应收账款进行肯定式函证时,收到的回函中存在的异议或附注如下:

(1)询证函#5回函:是的。我们确实从A公司订购了30 000元的商品,但我们已经于2017年12月21日寄给A公司一张30 000元的支票。对此,A公司表示支票已经收到,并于2017年12月28日存入银行,但记错了客户账户。(2)询证函#22回函:我们拒绝付款。A公司在12月2日承诺我们将在10天内收到这些货物,但我们未能如期收到,因此我们已于12月12日取消了订购。(3)询证函#45回函:当前我们的资料处理系统无法核实A公司的对账单,但A公司是我们的常规供应商之一,因此我们很可能存在这笔应付款项。

要求:针对以上情况,审计人员应分别采用怎样的审计程序来处理存在的异议?

第4题

注册会计师在对被审计单位存货实施监盘程序的过程中,应当具体采取观察和抽查两种方法。在被审计单位盘点存货过程中,注册会计师不应当()。

A.确定应纳入盘点范围的存货是否已适当整理和排列

B.跟随存货盘点人员,观察盘点计划的执行情况

C.向所有权人函证被审计单位受托代存存货的所有权

D.查明存货应纳入而实际未纳人盘点范围的原因

第5题

A.函证很可能无效的应收款项

B.交易频繁但期末余额较小甚至为零的应收款项

C.执行其他审计程序可以确认的应收款项

D.应纳入审计范围内子公司的款项

第7题

A.应收账款在全部资产中的重要性

B.被审计单位内部控制的强弱

C.以前年度的函证结果

D.函证方式的选择

E.回函的审计工作记录

第8题

A. 对应收账款进行函证时,将其函证账户的截止日期推迟

B. 对以前由于低于设定的重要性水平而未曾测试过的固定资产进行测试

C. 采取不同的审计抽样方法,使当期抽取的测试样本与以前有所不同

D. 进行存货监盘时,应事先通知被审计单位盘点的地点,以便其做好准备

第11题