题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算甲企业在其购买日的合并财务报表中确认的商誉和少数股东权益。甲企业于2013年1月1日以3200万

计算甲企业在其购买日的合并财务报表中确认的商誉和少数股东权益。

甲企业于2013年1月1日以3200万元的价格收购了乙企业80%的股权(甲.乙企业为不属于同一控制下的两个企业)。在购买日,乙企业可辨认资产的公允价值为3000万元,没有负债。乙企业所有资产被认定为一个资产组,且该资产组包括商誉。乙企业2013年年末可辨认净资产的账面价值为2500万元。资产组(乙企业)在2013年年末的可收回金额为2000万元。假定乙企业2013年年末可辨认资产包括一项固定资产和一项无形资产,其账面价值分别为1500万元和1000万元,并按照账面价值比例分摊减值损失。要求:

答案

答案

查看答案

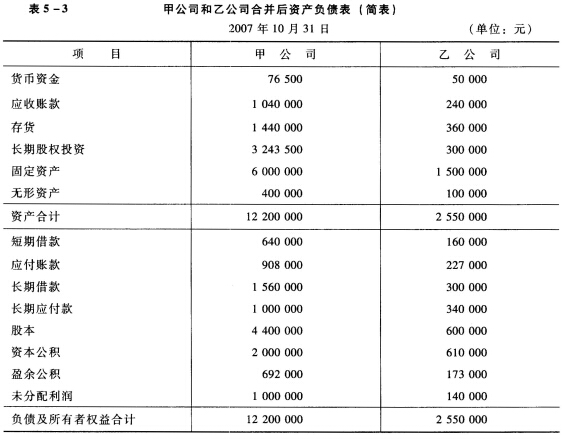

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。