题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

股票加看跌期权组合,称为()。A.抛补看涨期权B.保护性看跌期权C.多头对敲D.空头对敲

股票加看跌期权组合,称为()。

A.抛补看涨期权

B.保护性看跌期权

C.多头对敲

D.空头对敲

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

股票加看跌期权组合,称为()。

A.抛补看涨期权

B.保护性看跌期权

C.多头对敲

D.空头对敲

答案

更多“股票加看跌期权组合,称为()。A.抛补看涨期权B.保护性看跌期权C.多头对敲D.空头对敲”相关的问题

更多“股票加看跌期权组合,称为()。A.抛补看涨期权B.保护性看跌期权C.多头对敲D.空头对敲”相关的问题

第1题

股票加看跌期权组合,称为()。

A.抛补看涨期权

B.保护性看跌期权

C.多头对敲

D.空头对敲

第2题

抛补看涨期权的头寸是()

A.买进股票同时卖出该股票的看跌期权

B.卖出股票同时卖出该股票的看涨期权

C.买进股票同时卖出该股票的看涨期权

D.买进股票的看涨期权同时卖出该股票的看跌期权

第3题

第4题

第5题

用p(S,T,X)表示价格为ls美元的股票欧式看跌期权的价值,期限为丁,执行价为X。P(S,T,X)则表示美式看跌期权的价值。 a.估算p(0,T,X)。 b.估算P(0,T,X)。 c.估算p(S,T,0)。 d.估算P(S,T,0)。 e.以b的答案说明美式期权提前执行的可能性如何?

第6题

第7题

第8题

A.5

B.7

C.9

D.11

第10题

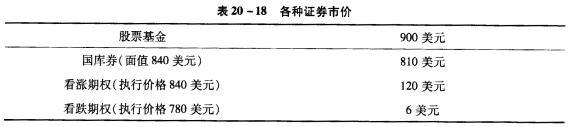

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。