题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资产负债表的表体根据______的基本公式,按照一定的标准和次序,把企业某一时日的资产、负债和所有者权益各要

素按______进行项目分类。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“资产负债表的表体根据______的基本公式,按照一定的标准和次序,把企业某一时日的资产、负债和所有者权益各要”相关的问题

更多“资产负债表的表体根据______的基本公式,按照一定的标准和次序,把企业某一时日的资产、负债和所有者权益各要”相关的问题

第1题

天庆公司2007年8月31日部分账户期末余额资料如表10-1所示。

表10-1 部分账户期末余额资料表单位:元

|

要求:根据所提供资料填列资产负债表(见表10-2)中有关项目。

表10-2 资产负债表(部分项目) 单位:天庆公司 2007年8月31日

|

第4题

A.资产负债表日后资产价格、税收政策、外汇汇率发生重大变化

B.资产负债表日后因自然灾害导致资产发生重大损失

C.资产负债表日后发行股票和债权以及其他巨额举债

D.资产负债表体后资本公积转赠资本

E.发生重大诉讼、仲裁、承诺

第5题

A.生重大诉讼、仲裁、承诺

B.资产负债表日后资产价格、税收政策、外汇汇率发生重大变化

C.资产负债表日后发行股票和债权以及其他巨额举债

D.资产负债表日后因自然灾害导致资产发生重大损失

E.资产负债表体后资本公积转赠资本

第7题

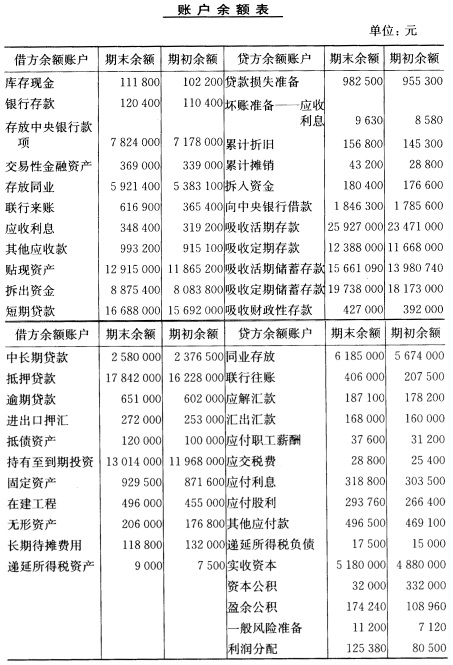

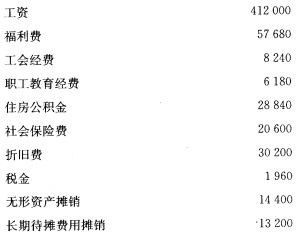

练习财务报表的编制 资料 工商银行东方支行2007年12月31日有关资料如下: (一)年终决算时,有关账户余额如图表习题:15-1所示。 图表习题15—1

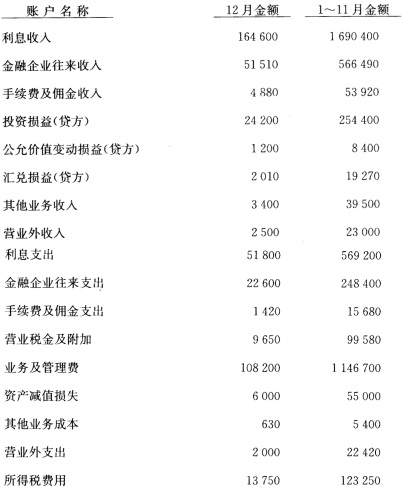

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元):

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元):

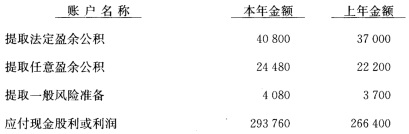

(三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下:

(三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下:

(四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元):

(四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元):

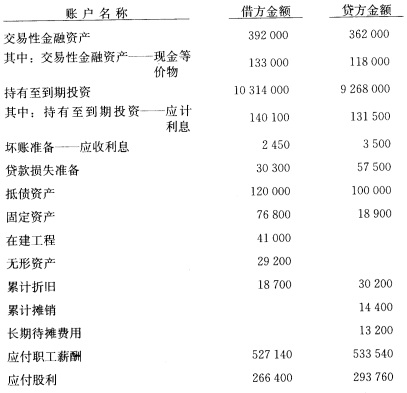

(六)有关总分类账户和明细分类账户的发生额如下(单位:元):

(六)有关总分类账户和明细分类账户的发生额如下(单位:元):

(七)业务及管理费有关明细账户发生额如下(单位:元):

(七)业务及管理费有关明细账户发生额如下(单位:元):

(八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。

(八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。

第8题

[目的]练习资产负债表的编制。

[资料]A工厂2010年1月份本期发生额及余额表的资料如表9-3所示。

| 表9-3 A工厂1月份账户资料 | |||||||

| 序号 | 账户名称 | 期初余额 | 本期发生额 | 期末余额 | |||

| 借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 | ||

| 1 | 库存现金 | 3800 | 62340 | 62760 | 3380 | ||

| 2 | 银行存款 | 25000 | 205700 | 173860 | 56840 | ||

| 3 | 应收账款 | 98000 | 88000 | 10000 | |||

| 4 | 其他应收款 | 400 | 400 | ||||

| 5 | 在途物资 | 8000 | 8000 | ||||

| 6 | 原材料 | 45000 | 8000 | 26000 | 27000 | ||

| 7 | 库存商品 | 40800 | 86976 | 41111.5 | 86664.5 | ||

| 8 | 生产成本 | 86976 | 86976 | ||||

| 9 | 制造费用 | 10376 | 10376 | ||||

| 10 | 固定资产 | 210000 | 20000 | 230000 | |||

| 11 | 累计折旧 | 38000 | 3080 | 41080 | |||

| 12 | 短期借款 | 50000 | 40000 | 10000 | |||

| 13 | 应付账款 | 38000 | 38000 | 29200 | 29200 | ||

| 14 | 其他应付款 | 4696 | 4696 | ||||

| 15 | 应付职工薪酬 | 800 | 61000 | 68400 | 8200 | ||

| 16 | 应交税费 | 7800 | 9160 | 18720.61 | 17360.61 | ||

| 17 | 应付股利 | 5000 | 5000 | ||||

| 18 | 应付利息 | 1500 | 1500 | ||||

| 19 | 实收资本 | 200000 | 200000 | ||||

| 20 | 资本公积 | 30000 | 30000 | ||||

| 21 | 盈余公积 | 48000 | 2077.18 | 50077.18 | |||

| 22 | 本年利润 | 71552.11 | 85400 | 13847.89 | |||

| 23 | 利润分配 | 10000 | 7077.18 | 2922.82 | |||

| 24 | 主营业务收入 | 70000 | 70000 | ||||

| 25 | 主营业务成本 | 41111.50 | 41111.50 | ||||

| 26 | 销售费用 | 2400 | 2400 | ||||

| 27 | 其他业务收入 | 15000 | 15000 | ||||

| 28 | 其他业务成本 | 9000 | 9000 | ||||

| 29 | 管理费用 | 7720 | 7720 | ||||

| 30 | 财务费用 | 1500 | 1500 | ||||

| 31 | 营业外收入 | 400 | 400 | ||||

| 32 | 营业外支出 | 3000 | 3000 | ||||

| 33 | 所得税费用 | 6820.61 | 6820.61 | ||||

| 合计 | 422600 | 422600 | 872509.4 | 872509.4 | 413884.5 | 413884.5 |

说明:

1.“应收账款”总分类账借方余额为10000元,明细如下。

B工厂借方余额8000元;

C工厂借方余额9000元;

D工厂贷方余额4000元;

E工厂贷方余额3000元。

2.“应付账款”总分类账户贷方余额29200元,明细如下。

F公司借方余额13800元;

G公司贷方余额36000元;

H公司贷方余额7000元。

[要求]根据上述资料编制2010年1月份资产负债表,填入表9-4。

| 表9-4 资产负债表(简表) 编制单位:A工厂 年 月 日 单位:元 | |||

| 资 产 | 期末余额 | 负债和所有者权益 | 期末余额 |

| 流动资产 | 流动负债 | ||

| 货币资金 | 短期借款 | ||

| 应收账款 | 应付账款 | ||

| 预付账款 | 其他应付款 | ||

| 存货 | 预收账款 | ||

| 流动资产合计 | 应付职工薪酬 | ||

| 非流动资产 | 应交税费 | ||

| 固定资产 | 应付股利 | ||

| 非流动资产合计 | 应付利息 | ||

| 流动负债合计 | |||

| 负债合计 | |||

| 所有者权益 | |||

| 实收资本 | |||

| 资本公积 | |||

| 盈余公积 | |||

| 未分配利润 | |||

| 所有者权益合计 | |||

| 资产总计 | 负债和所有者权益总计 |