练习税金和利润的核算

一、资料

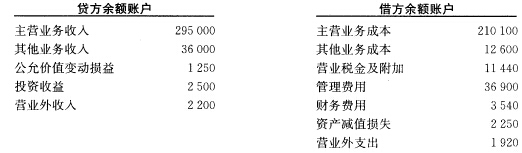

(一)工商银行静安支行12月31日有关账户余额如下(单位:元):

贷方余额账户金额借方余额账户金额

利息收入 360000 利息支出 160000

金融企业往来收入 39000 金融企业往来支出 32000

手续费及佣金收入 14100 手续费及佣金支出 4500

其他业务收入 2500 其他业务成本 1000

汇兑损益 500 业务及管理费 116600

公允价值变动损益 400 营业外支出 500

投资收益 1000

营业外收入 400

(二)工商银行静安支行12月31日接着发生下列经济业务:

1. 按5%的税率计提本月份营业税,按7%的税率计提本月份城市维护建设税。

2. 按3%的教育费附加率提取本月份的教育费附加。

3. 将损益类贷方余额账户结转“本年利润”账户。

4. 将损益类借方余额账户结转“本年利润”账户。

(三)工商银行宁波支行发生下列经济业务:

1. 第1年利润总额为850000元,所得税税率为25%,该行发生的职工薪酬超过核定的计税薪酬36200元,取得国债利息收入15000元。影响计税基础的有关账户余额为:贷款损失准备13500元,坏账准备2100元,预计负债88000元。“无形资产”账户余额135000元,为刚确认的自行开发的专利权,尚未摊销。

2. 第2年利润总额为900000元,所得税税率为25%,该行发生的职工薪酬超过核定的计税薪酬74100元,发生的业务招待费支出超过规定标准5000元,取得国债利息收入16000元。影响计税基础的有关账户余额为:贷款损失准备14000元,坏账准备2200元。“无形资产”账户中有自行开发的无形资产102000元,已摊销了10200元。

(四)建设银行静安支行发生下列经济业务:

1. 11月30日,前11个月结算后利润总额为750000元,今年已提取并缴纳所得税额171000元,按25%税率确认本月份所得税额。

2. 11月30日,将所得税费用结转“本年利润”账户。

3. 12月10日,缴纳上月确认的所得税额。

4. 12月31日,年终决算利润总额为820000元,发生的职工薪酬超过核定的计税薪酬64200元,发生的业务招待费超过税法规定标准4500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为22000元。“递延所得税资产”账户余额为2080元。影响计税基础的有关账户余额为:贷款损失准备10800元,坏账准备2000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了33000元,清算本年度应交所得税额。

5. 12月31日,将所得税费用结转“本年利润”账户。

6. 次年1月15日,清缴上年度所得税额。

二、要求

(一)根据“资料(一)”、“资料(二)”,编制会计分录。

(二)根据“资料(三)”,确认所得税费用,并编制相应的会计分录。

(三)根据“资料(四)”,编制会计分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。