题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 大华商厦12月份发生下列有关的经济业务: 1.20日,盘盈电动机1台,同类电动机的

市场价格为3000元,估计九成新,转入经营用固定资产。 2.22日,盘亏不需用叉车1辆,其原始价值为87500元,已提折旧79800元,已提减值准备2000元,予以转账。 3.29日,盘盈的电动机报经领导批准,予以核销转账。 4.30日,盘亏的叉车报经领导批准,予以核销转账。 5.31日,有电脑5台,每台原始价值9000元,已提折旧3000元。现由于市场持续下跌,每台可收回金额仅为4500元,计提其减值准备。 二、要求 编制会计分录。

答案

答案

查看答案

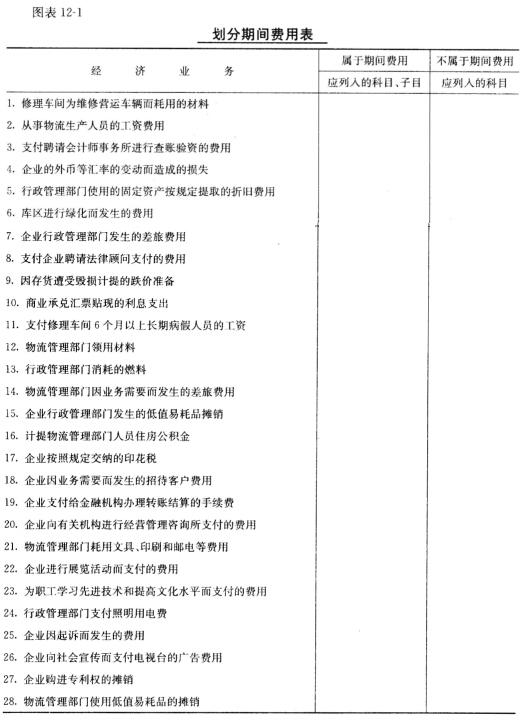

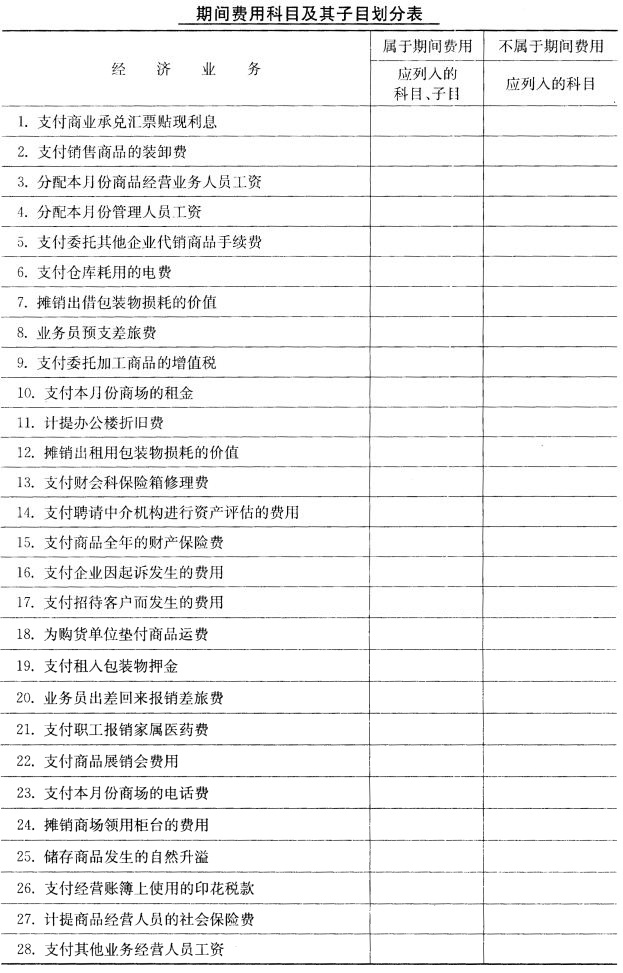

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。 二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。