题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

季节指数是某月的实际水平:(甲)与一年中月平均水平的比率;(乙)与同月修匀值的比率。

A.甲

B.乙

C.甲乙

D.都不是

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.甲

B.乙

C.甲乙

D.都不是

答案

更多“季节指数是某月的实际水平:(甲)与一年中月平均水平的比率;(乙)与同月修匀值的比率。 A.甲 B.乙C.甲乙D.都不”相关的问题

更多“季节指数是某月的实际水平:(甲)与一年中月平均水平的比率;(乙)与同月修匀值的比率。 A.甲 B.乙C.甲乙D.都不”相关的问题

第2题

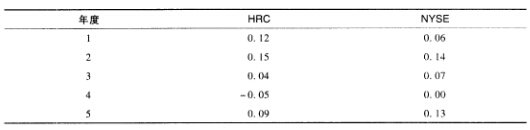

Hudson河流公司(HRC)以及纽约股票交易所(NYSE)成分指数在过去5年中的收益率如下表所示:

计算HRC与NYSE的平均收益率与标准差。

第3题

A.甲上市公司当年净利润比上一年度下降30%

B.乙上市公司在过去一年中因存在虚假信息披露被中国证监会给予行政处罚

C.丙上市公司已经拥有被收购公司20%的股份,打算继续收购

D.丁某曾经担任某股份有限公司董事长,因不可抗力原因,该股份有限公司已在4年前破产关闭

第5题

第6题

A.45000

B.15000

C.36000

D.12000

第8题

案例(契税)

甲企业某月发生如下转移土地、房屋权属业务:

1.取得一块土地的使用权,支付出让金200万元;

2.某单位因无力偿还甲企业债务,双方协商,该单位以自有原值为50万元的房产抵偿甲企业60万元的债务;

3.因生产经营需要,甲企业用价值100万元的房屋与另一企业价值170万元的房屋交换,支付差价款70万元;

4.购买房屋一幢,成交价格为800万元;

5.接受某国有企业以房产投资入股,房产市场价值为140万元。

企业应纳契税计算如下:

1.应纳税额=200×4%=8(万元)

2.应纳税额=50×4%=2(万元)

3.应纳税额=170×4%=6.8(万元)

4.应纳税额=800×4%=32(万元)

5.接受房产投资入股,不需纳税。

应纳契税合计=8+2+6.8+32=48.8(万元)

分析要求:上述计算是否正确,请指出其错误并说明理由(税率为4%)。

第9题

甲企业某月发生如下转移土地、房屋权属业务:

1.取得土地使用权一块,支付出让金200万元;

2.某单位因无力偿还甲企业债务,双方协商,该单位以自有原值为50万元的房产抵偿甲企业60万元的债务;

3.因生产经营需要,甲企业用价值100万元的房屋与另一企业价值170万元的房屋交换,支付差价款70万元;

4.购买房屋一幢,成交价格为800万元;

5.接受某国有企业以房产投资入股,房产市场价值为140万元。

企业应纳契税计算如下:

1.应纳税额=200×4%=8(万元)

2.应纳税额=50×4%=2(万元)

3.应纳税额=170×4%=6.8(万元)

4.应纳税额=800×4%=32(万元)

5.接受房产投资入股,不需纳税。

应纳契税合计=8+2+6.8+32=48.8(万元)

分析要求:上述计算是否正确,请指出其错误并说明理由(税率为4%)。

第10题

案例3 (契税)

甲企业某月发生如下转移土地、房屋权属业务:

1.取得一块土地的使用权,支付出让金200万元;

2.某单位因无力偿还甲企业债务,双方协商,该单位以自有原值为50万元的房产抵偿甲企业60万元的债务;

3.因生产经营需要,甲企业用价值100万元的房屋与另一企业价值170万元的房屋交换,支付差价款70万元;

4.购买房屋一幢,成交价格为800万元;

5.接受某国有企业以房产投资入股,房产市场价值为140万元。

企业应纳契税计算如下:

1.应纳税额=200×4%=8(万元)

2.应纳税额=50×4%=2(万元)

3.应纳税额=170×4%=6.8(万元)

4.应纳税额=800×4%=32(万元)

5.接受房产投资入股,不需纳税。

应纳契税合计=8+2+6.8+32=48.8(万元)

分析要求:上述计算是否正确,请指出其错误并说明理由(税率为4%)。

第11题

A.两个变量间存在相关

B.参加教会活动影响你是否犯罪,但是我们不能确定,这将减少还是增加犯罪率

C.参加教会活动使你不去犯罪

D.犯罪使人不去出席教会