题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

低值易耗品的五五摊销法,是指在领用低值易耗品时,摊销其(),报废时再摊销其价值的另一半。

A.全部价值

B.部分价值

C.一半价值

D.按月平均的价值

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.全部价值

B.部分价值

C.一半价值

D.按月平均的价值

答案

更多“低值易耗品的五五摊销法,是指在领用低值易耗品时,摊销其(),报废时再摊销其价值的另一半。”相关的问题

更多“低值易耗品的五五摊销法,是指在领用低值易耗品时,摊销其(),报废时再摊销其价值的另一半。”相关的问题

第1题

A、1900

B、3900

C、4900

D、6900

第2题

A.实质重于形式要求

B.低值易耗品采用五五摊销法核算

C.存货期末计价采用成本和可变现净值孰低法核算

D.权责发生制的核算基础

第3题

东风机械厂2007年3月有关低值易耗品业务如下: (1)加工车间从仓库领用工具一批,计划成本8 000元; (2)领用工具采用“五五”摊销法,按工具原计划成本的50%计算摊销额计入制造费用; (3)报废一批工具计划成本2 000元,残料收入为60元,残料已入生产库房; (4)结转报废工具分摊的材料成本差异额(假设材料成本差异为节约2%)。 要求:根据上述资料编制有关会计分录。

第4题

A.正确

B.错误

第5题

A、错误

B、正确

第6题

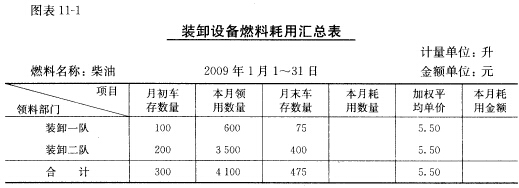

练习装卸成本的核算 一、资料 1.康定物流公司1月31日发生下列有关装卸的经济业务: (1)该公司对燃料柴油采用实地盘存制,月末根据本月份柴油领料单和库存柴油盘存表编制燃料耗用汇总表如图表11一1所示。

(2)分配本月份装卸作业人员工资费用,其中:装卸一队为36000元,装卸二队为28000元。 (3)根据装卸作业人员工资总额的14%、2%、1.5%、7%和5%,分别计提本月份职工福利费、工会经费、职工教育经费、住房公积金和社会保险费。 (4)本月份轮胎领用汇总表列明装卸一队领用轮胎1810元,装卸二队领用轮胎7450元,轮胎采用一次摊销法。 (5)收到本月份电力公司账单,装卸一队耗用动力电1830元,照明电480元;装卸二队耗用动力电3630元,照明电690元,款项尚未支付。 (6)本月份耗用材料汇总表中列明装卸一队领用材料3080元,装卸二队领用材料6210元。 (7)本月份同定资产折旧计算表中列明装卸一队应提折旧29020元,装卸二队应提折旧78800元。 (8)本月份修理车间为两个装卸队装卸机械进行日常维修和大修理。月末“辅助营运费用”中归集的日常维修费用中,装卸一队为1550元,装卸二队为5560元;归集的大修理费用中装卸一队为7200元,装卸二队为18000元,大修理费用摊销期为15个月。 (9)摊销本月份应负担的装卸设备大修理费用23790元,其中:装卸一队为3690元,装卸二队为20100元。 (10)本月份领用手推车、跳板等低值:易耗品一批,计14480元,其中:装卸一队为3980元,装卸二队为10500元。低值易耗品采用五五摊销法。 (11)本月份领用劳动保护用品计11230元,其中:装卸一队领用4160元,装卸二队领用7070元。 (12)摊销应由本月份装卸业务负担的保险费4840元,其中:装卸一队1390元,装卸二队3450元。 (13)本月份发生其他的装卸直接费,11860元,其中:装卸,一队3980元,装卸二队7880元。款项以转账支票支付。 (14)本月份装卸一队发生货损损失1450元,经批准从应收装卸收入中扣除;装卸二队发生机损修理费3140元,签发转账支票付讫。 (15)本月份“营运间接费片一一仓储装卸营运部”明细账户余额为28840元,该营运部堆存直接费用为278400元。按相关账户发生的直接费用的比例,分配装卸业务应负担的营运间接费用。 2.本月份装卸一队实际完成装卸作业量为38.36千吨,装卸二队实际完成装卸作业量为80.65千吨。 二、要求

(2)分配本月份装卸作业人员工资费用,其中:装卸一队为36000元,装卸二队为28000元。 (3)根据装卸作业人员工资总额的14%、2%、1.5%、7%和5%,分别计提本月份职工福利费、工会经费、职工教育经费、住房公积金和社会保险费。 (4)本月份轮胎领用汇总表列明装卸一队领用轮胎1810元,装卸二队领用轮胎7450元,轮胎采用一次摊销法。 (5)收到本月份电力公司账单,装卸一队耗用动力电1830元,照明电480元;装卸二队耗用动力电3630元,照明电690元,款项尚未支付。 (6)本月份耗用材料汇总表中列明装卸一队领用材料3080元,装卸二队领用材料6210元。 (7)本月份同定资产折旧计算表中列明装卸一队应提折旧29020元,装卸二队应提折旧78800元。 (8)本月份修理车间为两个装卸队装卸机械进行日常维修和大修理。月末“辅助营运费用”中归集的日常维修费用中,装卸一队为1550元,装卸二队为5560元;归集的大修理费用中装卸一队为7200元,装卸二队为18000元,大修理费用摊销期为15个月。 (9)摊销本月份应负担的装卸设备大修理费用23790元,其中:装卸一队为3690元,装卸二队为20100元。 (10)本月份领用手推车、跳板等低值:易耗品一批,计14480元,其中:装卸一队为3980元,装卸二队为10500元。低值易耗品采用五五摊销法。 (11)本月份领用劳动保护用品计11230元,其中:装卸一队领用4160元,装卸二队领用7070元。 (12)摊销应由本月份装卸业务负担的保险费4840元,其中:装卸一队1390元,装卸二队3450元。 (13)本月份发生其他的装卸直接费,11860元,其中:装卸,一队3980元,装卸二队7880元。款项以转账支票支付。 (14)本月份装卸一队发生货损损失1450元,经批准从应收装卸收入中扣除;装卸二队发生机损修理费3140元,签发转账支票付讫。 (15)本月份“营运间接费片一一仓储装卸营运部”明细账户余额为28840元,该营运部堆存直接费用为278400元。按相关账户发生的直接费用的比例,分配装卸业务应负担的营运间接费用。 2.本月份装卸一队实际完成装卸作业量为38.36千吨,装卸二队实际完成装卸作业量为80.65千吨。 二、要求

根据“资料1”,编制会计分录。

第8题

A.存货期末计价采用成本和可变现净值孰低法核算

B.投资性房地产采用成本模式进行后续计量

C.实质重于形式要求

D.低值易耗品采用一次摊销法核算

第9题

(1)自2001年1月1日起将办公自动化设备的使用年限改为5年。该设备系1998年12月28日购入并投入使用,原价为810000元,预计使用年限为8年,预计净残值为10000元,采用直线法计提折旧。按税法规定,该设备的使用年限为8年,并按直线法计提折旧。

(2)2000年底发现如下差错:

1)2001年2月份购入一批管理用低值易耗品,价值6000元,误记为固定资产,至年底已提折旧600元计入管理费用。东方公司对低值易耗品采用领用时一次摊销的方法,至年底该批低值易耗品已被管理部门领用50%。

2)2000年1月3日购入的一项专利权,价款15000元,会计和税法规定的摊销期均为15年。但2001年未予摊销。

3)2000年11月3日销售的一批产品,符合销售收入确认条件,已经确认收入300000元,但销售成本250000元尚未结转,在计算2000年度应纳税所得额时也未扣除该项销售成本。

(3)1998年12月28日购入设备一台,入账价值为1000000元,购入后即投入管理部门使用。该设备预计使用年限为10年,预计净残值为零,采用直线法计提折旧。该设备自2001年1月1日起改按双倍余额递减法计提折旧。按税法规定该设备应采用直线法计提折旧。

要求:

(1)计算2001年该办公设备应计提的折旧额,以及上述会计估计变更对2001年度所得税费用和净利润的影响额,并列出计算过程。

(2)编制上述会计差错更正相关的会计分录。

(3)填列2001年1月1日该项会计政策变更累积影响数计算表,并对该项会计政策变更进行账务处理。

第11题

A.固定资产采用双倍余额递减法计提折旧

B.低值易耗品价值摊销采用分期摊销法

C.存货期未采用成本与可变现净值孰低计价

D.长期债券投资期末采用成本计价