题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率5元,固定制造费用小时分配率为2元,本月生产产品500件,实际作业工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元,则下列有关制造费用差异计算不正确的是( )。

A.变动制造费用耗费差异为700元

B.变动制造费用效率差异为-500元

C.固定制造费用耗费差异为260元

D.固定制造费用闲置能量差异为240元

答案

答案

查看答案

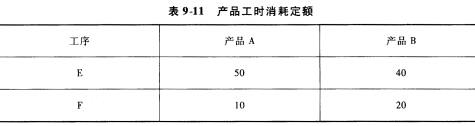

产品A、B的单位利润分别为1500元、2000元;两种产品预测需求量分别为400件、300件。该厂的目标是:希望获利80万元,充分利用企业生产能力,生产尽可能多的产品满足市场需要;同时控制加班时间,要求加班时间尽量少。试建立线性规划模型并求最优解。

产品A、B的单位利润分别为1500元、2000元;两种产品预测需求量分别为400件、300件。该厂的目标是:希望获利80万元,充分利用企业生产能力,生产尽可能多的产品满足市场需要;同时控制加班时间,要求加班时间尽量少。试建立线性规划模型并求最优解。 (万元)(x是售出数量,单位是百台),若超出500台,产品就会积压,问该产品的年产量为多少台时,能使企业年利润最大?

(万元)(x是售出数量,单位是百台),若超出500台,产品就会积压,问该产品的年产量为多少台时,能使企业年利润最大?