题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

B公司2009年资产负债表如表3-3所示。 表3-3 2009年B公司资产负债表 单位:元 项 目 金 额

B公司2009年资产负债表如表3-3所示。

| 表3-3 2009年B公司资产负债表 单位:元 | |

| 项 目 | 金 额 |

| 流动资产 | |

| 现金 应收账款 存货 预付费用 流动资产合计 固定资产净值 | 25000 100000 220000 45000 390000 100000 |

| 资产合计 | 490000 |

| 流动负债 | |

| 应付费用 应付票据 应付账款 流动负债合计 长期负债 股东权益 | 30000 85000 40000 155000 100000 |

| 普通股本(10000股) 留用利润 | 125000 110000 |

| 股东权益合计 | 235000 |

| 负债及所有者权益合计 | 490000 |

2009年实际销售收入为1000000元,预计2010年销售收入增长10%;预计2010年税前利润占销售收入的10%,公司所得税税率为25%,税后留用利润的比例为30%。要求:

(1)编制B公司2010年预计资产负债表;

(2)测算B公司2010年需要追加外部筹资的数量。

答案

答案

查看答案

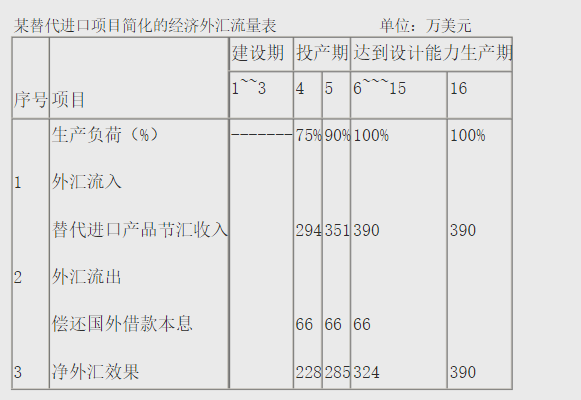

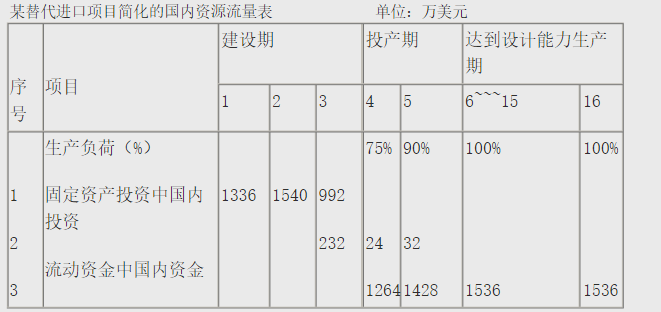

试计算该项目的经济节汇成本。

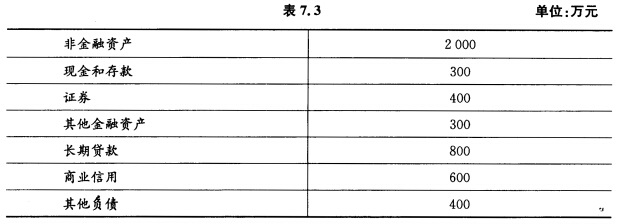

试计算该项目的经济节汇成本。.jpg) 要求:分别按分项比较、分类比较和综合比较法编制成本与市价下的期末调整“存货跌价准备”账面余额的会计分录(假设调整前“存货跌价准备”账面余额为500元。)

要求:分别按分项比较、分类比较和综合比较法编制成本与市价下的期末调整“存货跌价准备”账面余额的会计分录(假设调整前“存货跌价准备”账面余额为500元。) (2)期内资料:

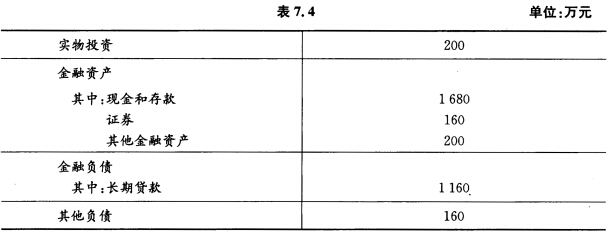

(2)期内资料: (3)重估价持有收益资料:

(3)重估价持有收益资料: 其他不变。 根据上述资料编制部门的期末资产负债表。

其他不变。 根据上述资料编制部门的期末资产负债表。