题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业发行某普通股股票,第一年股利为15%,筹资费用率为4%,普通股成本率为 21.625%,则股利逐年递增率为()

A. 2.625%

B. 8%

C. 6%

D. 12.625%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A. 2.625%

B. 8%

C. 6%

D. 12.625%

答案

更多“企业发行某普通股股票,第一年股利为15%,筹资费用率为4%,普通股成本率为 21.625%,则股利逐年递增率为()”相关的问题

更多“企业发行某普通股股票,第一年股利为15%,筹资费用率为4%,普通股成本率为 21.625%,则股利逐年递增率为()”相关的问题

第2题

A.0.1136

B.0.1333

C.0.1556

D.0.1568

第4题

A.12%

B. 14%

C. 13%

D. 15%

第5题

A.1.11

B.1.02

C.1.23

D.1.09

第6题

A.10%

B.12%

C.20%

D.30%

第8题

A.7.6%

B.5%

C.9%

D.7.5%

第9题

A.7.6

B.5

C.9

D.7.5

第10题

基本每股收益与稀释每股收益的确定

资料:南方某股份公司2007年末有关资本结构的财务资料如下(单位:元):

长期负债:

应付票据(14%) 1000000

可转换债券(8%) 3000000

可转换债券(10%)2000000

长期负债合计

股东权益:

累积可转换优先股(12%,面值100元/股, 2500000

核定股数100000股,发行在外25000股)

普通股(面值1元/股,核定股数4000000股, 400000

发行在外400000股)

资本公积 1000000

留存收益8000000

股东权益合计

长期负债和股东权益的附注如下:

1.2005年7月开始一股票期权计划,该股票期权的行权价为20元/股,股数为50000股普通股。2004年公司平均股票市价为25元/股,同年该股票期权暂无人行使。

2.票面利率分别为8%和10%的可转换债券在2006年按面值发行,利率8%,每份债券的面值为1000元,可转换为50股普通股;利率10%,每份债券的面值为1000元,可转换为55股普通股。

3.12%的累积可转换优先股在2007年初以面值发行,每股优先股可转换为3股普通股。

4.假定所得税税率为15%。

5.2007年流通在外的普通股数为400000股。

6.2007年没有宣告发放优先股股利。

7.2007年的净利润为1600000元。

8.2007年所有可转换债券和可转换优先股的持有者没有将其转换为普通股。

要求:计算该公司的基本EPS和稀释EPS。

第11题

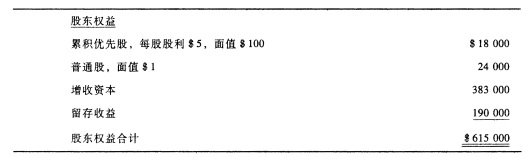

某公司2007年12月31日资产负债表股东权益部分列示如下:

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。