题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列有关经济业务发生对“资产=负债+所有权权益”影响的表述,正确的有( )。

A.可能只影响会计方程式的某一边

B.可能同时影响会计方程式的左右两边

C.无论发生任何经济业务,都不会影响会计等式的平衡关系

D.可能是会计方程式两边一边增加,另一边减少

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.可能只影响会计方程式的某一边

B.可能同时影响会计方程式的左右两边

C.无论发生任何经济业务,都不会影响会计等式的平衡关系

D.可能是会计方程式两边一边增加,另一边减少

答案

更多“下列有关经济业务发生对“资产=负债+所有权权益”影响的表述,正确的有()。 A.可能只影响会计方程式的某一边”相关的问题

更多“下列有关经济业务发生对“资产=负债+所有权权益”影响的表述,正确的有()。 A.可能只影响会计方程式的某一边”相关的问题

第1题

A.资产增加同时负债减少

B.负债和所有者权益同时增加

C.资产要素内部有关项目有增有减

D.负债和所有者权益要素中有关项目有增有减

第2题

A.结账前,应将本期内发生的经济业务全部计入有关账簿,若预计本期不会再发生任何业务可以提前结账

B.结账前应根据权责发生制要求调整有关账项

C.结账前要将损益类账户全部转入本年利润账户

D.在本期全部经济业务登记入账的基础上,需要结算出资产、负债和所有者权益账户的本期发生和余额,并结转下期

第3题

A.资产或负债在某一特定时日是否存在

B.资产或负债在某一特定时日是否归属被审计单位

C.经济业务的发生是否与被审计单位有关

D.是否有未入账的资产、负债或其他交易事项

第4题

A.资产或负债在某一特定时日是否存在

B.资产或负债在某一特定时日是否归属被审计单位

C.经济业务的发生是否与被审计单位有关

D.是否有未入账的资产、负债或其他交易事项

第5题

A.资产或负债在某一特定时日是否存在

B.经济业务的发生是否与被审计单位有关

C.是否有未人账的资产、负债或其他交易事项

D.财务报表项目的分类反映是否适当并前后一致

第6题

A.资产或负债在某一特定时日是否存在

B.经济业务的发生是否与被审计单位有关

C.是否有未入账的资产、负债或其他交易事项

D.会计报表项目的分类反映是否适当并前后一致

第7题

A.资产增加,负债减少,所有者权益不变

B.资产不变,负债增加,所有者权益增加

C.资产有增有减,权益不变

D.债权人权益增加,所有者权益减少,资产不变

第8题

A.被审计单位的经营规模及所在行业的环境因素

B.收入、费用是否归属当期,并相互配比

C.资产、负债在某特定时日是否存在和归属被审计单位

D.经济业务的发生是否与被审计单位有关

第9题

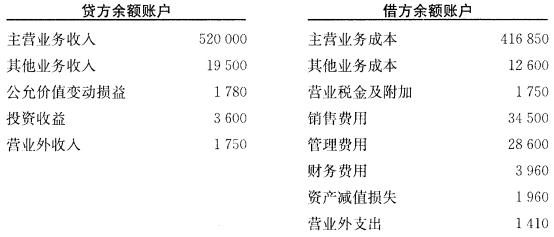

一、资料 1.长海商厦11月30日各有关账户的余额(单位:元)如下:

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。

第11题

(一)目的:练习资金筹集业务。

(二)要求:

1.根据资料1的有关内容分别计算出甲、乙、丙、丁四个独资企业的未知数据。

2.根据资料2的有关内容编制会计分录。

(三)资料:

1.甲、乙、丙、丁四个独资企业的资产及负债等情况如下:

| 单位:元 | |||||

| 甲企业 | 乙企业 | 丙企业 | 丁企业 | ||

| 年初: | 资产 | 15000 | 105000 | 150000 | ? |

| 负债 | 6000 | 15000 | 36000 | 67500 | |

| 年末: | 资产 | 13500 | 135000 | 172500 | 330000 |

| 负债 | 3000 | ? | 36000 | 52500 | |

| 年度内: | 投入资本 | 3150 | 27000 | ? | 97500 |

| 营业收入 | ? | 52500 | 70500 | 183000 | |

| 提回资本 | 900 | 15000 | 9000 | 9000 | |

| 管理费用 | 4950 | 40500 | 46500 | 136500 |

2.某企业200×年3月份发生下列经济业务:

①收到A企业以银行存款方式投入企业的资本.500000元。

②收到B企业投入资本1000000元,其中固定资产400000元,材料400000元,银行存款200000元。

③收到N公司投入机器设备一台,价值500000元。

④收到M公司投入企业的专利权两项,原账面价值200000元,评估价为210000元。

⑤从银行取得短期借款500000元,款项已存入银行。

⑥经批准将资本公积210000元按原始出资比例(A:500000元,B:1000000元)转增资本。

⑦经批准本企业改组为股份制企业,发行面值为100元的普通股股票50000股,收到股款7500000元。