题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

解释组合信用风险模型的自上而下模型与自下而上模型的区别。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“解释组合信用风险模型的自上而下模型与自下而上模型的区别。”相关的问题

更多“解释组合信用风险模型的自上而下模型与自下而上模型的区别。”相关的问题

第1题

A.Credit Metrics模型计算的是贷款组合价值的远期分布

B.Credit Metrics模型计算出的数据是估算值

C.Credit Metrics模型计算时不需要考虑风险概率

D.Credit Metrics模型适用于贷款或债券的信用风险计算

第2题

A.Credit Metrics模型适用于计算贷款损失,不适用于债权

B.Credit Metrics典型的转移计算期限是一年

C.Credit Metrics计算的是资产从一个评级转移到另一个评级的转移概率

D.Credit Metrics的度量是以信用评级转移为基础的

第4题

A.随机解释变量与随机误差项相互独立

B.随机解释变量与随机误差项同期无相关,但异期相关

C.随机解释变量与随机误差项同期相关

D.随机解释变量与模型中其他解释变量高度相关

E.随机解释变量与随机误差项同期相关,且随机误差项存在自相关

第7题

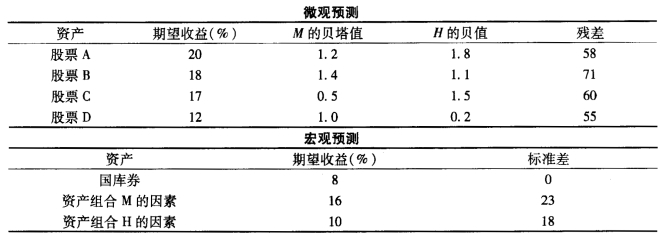

两个因素的相关系数为0.6。 a.最佳消极资产组合是怎样的? b.根据夏普比率。最佳消极资产组合比单因素资产组合M强多少? c.与持有资产组合M作为单风险资产的情况相比。分析A=2.8的投资者的效用改进。以资产组合管理人的扩展宏观模型为基础。

两个因素的相关系数为0.6。 a.最佳消极资产组合是怎样的? b.根据夏普比率。最佳消极资产组合比单因素资产组合M强多少? c.与持有资产组合M作为单风险资产的情况相比。分析A=2.8的投资者的效用改进。以资产组合管理人的扩展宏观模型为基础。

第9题

A.解释变量为非随机的

B.随机误差项为一阶自回归形式

C.线性回归模型中不应含有滞后内生变量为解释变量

D.线性回归模型只能为一元回归形式