题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习营业成本的核算 一、资料工商银行上海分行卢湾支行6月份发生下列有关的经济业务: 1. 20日,活期存款计

练习营业成本的核算

一、资料工商银行上海分行卢湾支行6月份发生下列有关的经济业务:

1. 20日,活期存款计息余额表各企业本季累计积数分别为新欣商厦21780000元、南方工厂27160000元、复兴公司36240000元,年利率为8.1‰,计付本季度存款利息。

2. 20日,1年期的单位定期存款4、5、6月份的期初余额分别为789000元、855000元和912000元、年利率为3.87%,预提本季度定期存款利息。

3. 20日,整存整取定期储蓄存款1年期的4、5、6月月初的余额分别为396000元、462000元和510000元,年利率为3.87%。3年期的4、5、6月月初的余额分别为246000元、282000元和315000元,年利率为5.22%。预提本季度利息。

4. 22日,向中央银行划付借款利息6600元,向建设银行静安支行划付借款利息1350元,向工商银行无锡支行划付借款利息1110元,向工商银行上海分行虹口支行划付借款利息1620元。

5. 30日,储户任萍、杜华和林峰活期储蓄存款的积数分别为10800000元、9600000元和8700000元,年利率为8.1‰,利息税税率为5%,提取应付储户活期储蓄存款利息,并为税务部门代扣利息税。

6. 30日,南昌路储蓄所为本行代办储蓄存款年平均余额为900000元,按1.2%支付其代办储蓄手续费。

7. 30日,“货币兑换”账户借方余额为108元,予以转账。

8. 30日,分配向复兴公司出租管理专有技术提供服务人员的工资3600元,计提职工福利费504元。

9. 30日,将各费用类账户结转“本年利润”账户。

二、要求编制会计分录。

答案

答案

查看答案

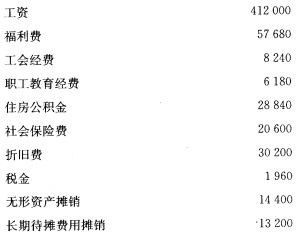

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元):

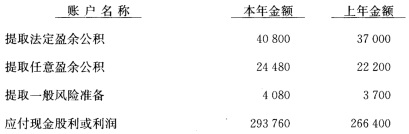

(二)本年损益账户结转“本年利润”账户的数额如下(单位:元): (三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下:

(三)“利润分配”明细分类账户净发生额(单位:元)及有关资料如下: (四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元):

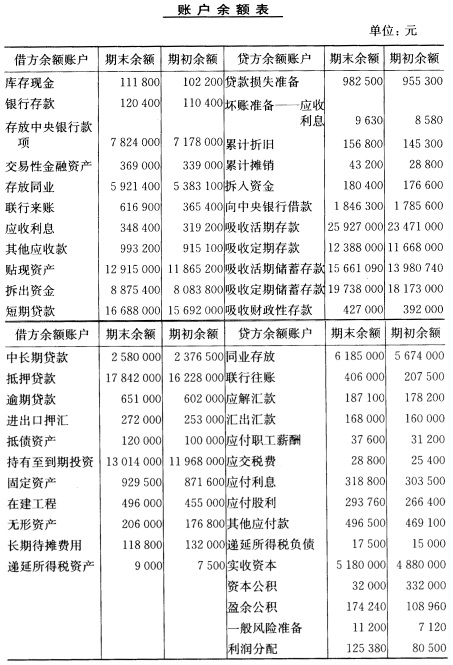

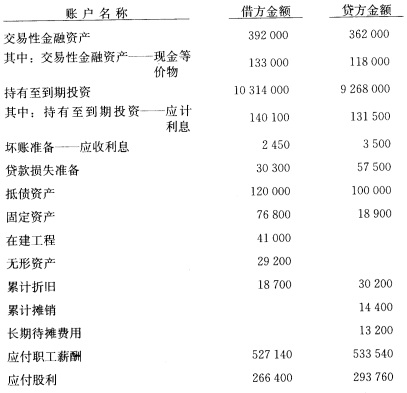

(四)上年净利润为370000元,上年初未分配利润为39800元。 (五)有关明细账户的期末余额如下(单位:元): (六)有关总分类账户和明细分类账户的发生额如下(单位:元):

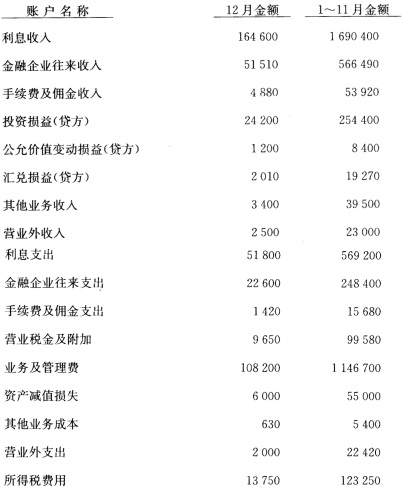

(六)有关总分类账户和明细分类账户的发生额如下(单位:元): (七)业务及管理费有关明细账户发生额如下(单位:元):

(七)业务及管理费有关明细账户发生额如下(单位:元): (八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。

(八)其他有关明细账户发生额如下(单位:元): 汇兑收益一货币兑换收益(贷方) 27880 汇兑损益——汇率变动损益(借方) 6600 营业外收入——非流动资产处置利得(固定资产) 1250 营业外收入一一罚款收入 24250 营业外支出一一债务重组损失 7820 营业外支出——公益性捐赠支出 16600 (九)其他有关资料如下: 1.其他业务收入全部收到现金,其他业务成本全部付出现金。 2.本期逾期贷款账户转入“抵债资产”账户的金额为120000元。 3.报废固定资产以现金支付清理费用400元,出售固定资产残料收入现金1850元。 4.增加的固定资产、在建工程和无形资产全部以现金支付。 (十)该行本年和上年均未发生会计政策变更和前期差错更正业务,本年将300000元资本公积转增资本;上年投资者追加投资200000元,上年金额中的上年年末余额实收资本为4680000元,资本公积为332000元,盈余公积为49760元,一般风险准备为3420元,未分配利润为39800元。 要求 (一)根据“资料(一)”,编制资产负债表。 (二)根据“资料(二)”,编制利润表。 (三)根据“资料(三)”、“资料(四)”及利润表,编制利润分配表。 (四)根据“资料(五)”、“资料(六)”、“资料(七)”、“资料(八)”、“资料(九)”和资产负债表、利润表,编制现金流量表。 (五)根据“资料(十)”和资产负债表、利润分配表,编制所有者权益变动表。 2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。