题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

描述一跨国公司可能采取的用来减少控制成本的组织构架。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“描述一跨国公司可能采取的用来减少控制成本的组织构架。”相关的问题

更多“描述一跨国公司可能采取的用来减少控制成本的组织构架。”相关的问题

第1题

采用货币记账对冲操作(Netting)可使()

A.跨国公司子公司之间的跨境交易减少

B.交易成本减少

C.货币兑换成本减少

D.交易风险减少

第4题

A.成本控制的关键是要经常分析成本的实际数与计划数的的差别

B.成本控制的内容包括决定采取何种措施纠正成本差异

C.减少工序或特殊活动的作业范围可以降低成本

D.成本控制的重点区域为已经进行和活动

第5题

A.减轻配额限制的影响

B.提高竞争力

C.对付价格控制

D.规避风险

第6题

第7题

A. 扩大产出,因为ME接近6.00美元。

B. 减少产出,因为MC接近6.00美元。

C. 保持当前的产出,因为ME接近7.00美元。

D. 不会减少产出,有可能增加产出,因为平均成本低于价格。

E. 增加产出,因为ME接近5.01美元 。

第8题

A扩大产出,因为MC接近6.00美元

B减少产出,因为MC接近6.00美元

C保持当前的产出,因为MC接近7.00美元

D不会减少产出,有可能增加产出,因为平均成本低于价格

E增加产出,因为MC接近5.01美元

第9题

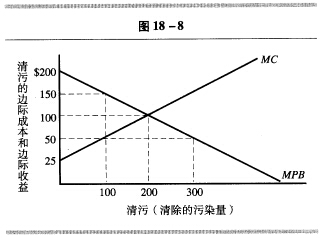

假定政府规定必须清除200单位的污染,描述这一政策的影响。

第10题

A.购买方付出的资产、发生或承担的负债以及发行的权益性证券的公允价值

B.原股权投资在购买日的账面价值与购买日支付的公允价值之和

C.购买方为进行企业合并发生的各项直接相关费用

D.对可能影响合并成本的未来事项,其很可能发生并且对合并成本的影响金额能够可靠计量

第11题

A.先以低价出售给低税率国家的关联企业,再由该关联企业以高价出售给高税率国家的关联企业

B.压低由低税率国家企业向高税率国家关联企业出售货物、提供劳务等的价格

C.人为地增加跨国公司某一分支机构的成本与费用开支,从而减少该分支机构的盈利数额,达到逃避该机构所在国税收的目的

D.提高由低税率国家企业向高税率国家关联企业出售货物、提供劳务等的价格