题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

暂存款的业务一般发生在一级财政与有关单位之间。()

暂存款的业务一般发生在一级财政与有关单位之间。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

暂存款的业务一般发生在一级财政与有关单位之间。()

答案

更多“暂存款的业务一般发生在一级财政与有关单位之间。()”相关的问题

更多“暂存款的业务一般发生在一级财政与有关单位之间。()”相关的问题

第1题

练习在途款、暂付款和与下级往来的核算 资料:某市财政20×0-20×1年发生如下经济业务: (1)20×0年,因所属某预算单位发生特殊紧急情况需要资金,临时借给该预算单位一般预算款项15 000元。 (2)续(1),20×0年末,经研究,对借给该预算单位的15 000元暂付款项落实预算,转作一般预算支出。 (3)在20×1年年初国库存款报解整理期内,收到属于20×0年度的一般预算收入52 000元。 (4)20×0年年末,根据财政体制结算的规定,计算出下级某区财政应上解本市财政的一般预算款项计23 000元。 (5)20×0年年末,根据财政体制结算的规定,计算出本市财政应补助给下级某县财政的一般预算款项计26 000元。 要求:根据以上经济业务资料,为该市财政总预算会计编制有关的会计分录。“暂付款”、“与下级往来”账户须列出明细分类账户。

第2题

A.借方科目:暂付款——某预算单位

B.借方科目:暂付款

C.贷方科目:国库存款——一般预算存款

D.贷方科目:国库存款

E.记账金额:1650

第3题

预拨经费和基建拨款的核算 资料:某市财政20×0-20×1年发生如下经济业务: (1)20×0年,根据经批准的基本建设计划,使用一般预算存款,向经办基本建设支出业务的某商业银行拨付基本建设款324 000元。 (2)20×0年年末,按照规定,采用财政实拨资金方式,向所属某预算单位预拨下年度初需要使用的一般预算经费45 000元。 (3)续(1),20×0年年末,收到经办基本建设支出业务的某商业银行报来的基本建设款项拨付报表,该商业银行向某建设单位拨付基本建设款224 000元。 (4)续(2),20×1年1月,按照规定,将预拨给该预算单位的一般预算经费45 000元转作一般预算支出。 要求:根据以上经济业务资料,为该市财政总预算会计编制有关的会计分录。“预拨经费”、“基建拨款”账户须列出明细分类账户。

第5题

练习财政专户存款的核算 资料:某市财政预算外资金20×0年发生如下经济业务: (1)收到有关预算单位上缴的一般预算外资金48 000元。 (2)通过财政预算外资金专户向有关预算单位拨付预算外资金23 000元。 要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录。

第7题

练习预算外资金收入的核算 资料:某市财政预算外资金20×0年发生如下经济业务: (1)财政预算外资金专户收到有关预算单位上缴的一般预算外资金收入共计58 000元,具体科目和金额为:“非税收入——行政事业性收费收入——工商行政事业性收费收入”36 000元,“非税收入——行政事业性收费收入——卫生行政事业性收费收入”22 000元。 (2)财政预算外资金专户收到有关预算单位上缴的一般预算外资金收入计154 000元,具体科目和金额为:“非税收入——其他收入——主管部门集中收入”154 000元。 (3)财政预算外资金专户收到有关彩票销售机构上缴的一般预算外资金收入计15 000元,具体科目和金额为:“非税收入——其他收入——彩票发行机构和彩票销售机构的业务费用”15 000元。 (4)财政预算外资金专户收到专户存款利息收入2 000元,具体科目和金额为:“非税收入——国有资源(资产)有偿使用收入——利息收入”2 000元。 (5)财政预算外资金专户收到上级某省财政拨入补助资金一笔,具体科目和金额为:“转移性收入——预算外转移收入——预算外补助收入”3 000元。 (6)年终将有关预算外资金收入账户的贷方余额转入“预算外结余”账户。有关预算外资金收入账户的贷方余额分别为:“一般预算外收入”385 000元,“补助收入”26 000元,“上解收入”12 000元。 要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录。“一般预算外收入”账户需要列出明细分类账户。

第8题

A.借方科目:一般预算支出

B.借方科目:基金预算支出

C.贷方科目:国库存款——一般预算存款

D.贷方科目:国库存款——基金预算存款

E.记账金额:102600及1450

第9题

财政总预算会计中应收及暂付款核算的内容包括()。

A财政存款

B与上级往来

C与下级往来

D借出款项

E应收股利

第11题

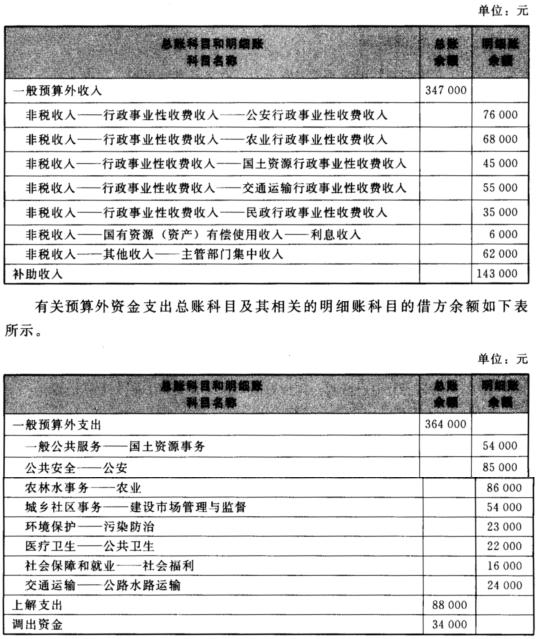

资料:某市财政预算外资金20×0年发生如下经济业务: (1)收到有关预算单位上缴的一般预算外资金收入共计56 000元,具体科目和金额为:“非税收入——行政事业性收费收入——公安行政事业性收费收入”22 000元,“非税收入——行政事业性收费收入——农业行政事业性收费收入”34 000元。 (2)财政预算外资金专户收到专户存款利息收入2 000元,具体科目和金额为:“非税收入——国有资源(资产)有偿使用收入——利息收入”2 000元。 (3)通过财政预算外资金专户向有关预算单位拨付预算外资金共计27 000元,具体科目和金额为:“公共安全——公安”11 000元,“农林水事务——农业”16 000元。 (4)财政预算外资金专户收到有关单位上缴的一般预算外资金收入计42 000元,具体科目和金额为:“非税收入——其他收入——主管部门集中收入”42 000元。 (5)通过财政预算外资金专户向有关预算单位拨付预算外资金共计35 000元,具体科目和金额为:“城乡社区事务——建设市场管理与监督”30 000元,“环境保护——污染防治”5 000元。 (6)财政预算外资金专户收到上级省财政拨入补助资金一笔,具体科目和金额为:“预算外转移收入——预算外补助收入”12 000元。 (7)通过财政预算外资金专户向有关预算单位拨付预算外资金共计9 000元,具体科目和金额为:“医疗卫生——公共卫生”9 000元。 (8)经批准将一般预算外资金进行统筹调剂,从财政预算外资金专户中调出款项一笔至政府一般预算内使用,具体科目和金额为:“调出资金——其他调出资金”3 000元。 (9)经批准从财政预算外资金专户中向上级省财政上解预算外资金款项一笔,具体科目和金额为:“预算外转移支出——预算外上解支出”4 000元。 (10)财政预算外资金会计进行年终结账。有关预算外资金收入总账科目及相关的明细账科目的贷方余额如下表所示。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。