题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下表是2006年中国国际收支简表。计算该年中国国际收支的总差额,并说明国际收支的总体情况。该年中

国外部经济具有何种特征?从收支平衡表上看,具体原因是什么?这一特征对中国的宏观经济稳定带来了何种影响?中国宏观经济部门是如何应对的?

.jpg)

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“下表是2006年中国国际收支简表。计算该年中国国际收支的总差额,并说明国际收支的总体情况。该年中”相关的问题

更多“下表是2006年中国国际收支简表。计算该年中国国际收支的总差额,并说明国际收支的总体情况。该年中”相关的问题

第1题

已知南强公司2006年和2007年的有关指标如下表所示(资产负债表的指标指的是年末数)。

指标 | 2006年 | 2007年 |

| 销售经营利润率(经营利润/销售收入) | 10% | 12% |

| 净经营资产周转率(销售收入/净经营资产) | 1.5 | 1.8 |

| 净利息率(净利息/净负债) | 4% | 6% |

| 净财务杠杆(净负债/股东权益) | 0.5 | 0.8 |

要求:(1)根据题中资料,根据改进的财务分析体系的核心公式计算2006年和 2007年的权益净利率。

(2)使用连环替代法依次分析销售经营利润率、净经营资产周转率、净利息率和净财务杠杆变动对权益净利率的影响程度。

第2题

某公司2006年有关财务资料如下:

(1)流动比率3。

(2)速动比率1.78。

(3)赊销收入72万元。

(4)净利润4万元。

(5)平均收账期40天。

(6)自有资金利润率12.5%。

(7)期初应收账款7.5万元。

(8)期初所有者权益30万元。

要求:填列以下资产负债表(简表)中的数字。

资产负债表(简表) | ||||||||||||||||||||||||

2006年12月31日 金额单位:万元

|

第3题

A公司资料如下:

资料一:

| 资产负债表 2007年12月31日 单位:万元 | |||||

| 资产 | 年初 | 年末 | 负债及所有者权益 | 年初 | 年末 |

| 流动资产 | 850 | 630 | 流动负债 | 450 | 400 |

| 非流动资产 | 6150 | 7070 | 非流动负债 | 250 | 200 |

| 所有者权益 | 6300 | 7100 | |||

| 总计 | 7000 | 7700 | 总计 | 7000 | 7700 |

资料二:截止2009年末,已贴现商业承兑汇票80万元,对外担保金额40万元,未决仲裁金额50万元(其中有20万元是由贴现和担保引起的),其他或有负债金额为15万元,带息负债为120万元,资产减值准备余额为30万元,没有其他不良资产。

资料三:2009年年初和年末的股本均为1000万元,资本公积年初数为2500万元(其中有90%属于股本溢价)。见利润表(简表)

资料四:2009年的财务费用全部为利息支出。2009年现金流量净额为1200万元,其中经营活动产生的现金流入量为12000万元,经营活动产生的现金流出量为10000万元。

资料五:公司2008年度营业净利率为20%,总资产周转率为0.50次,权益乘数(按平均值计算)为1.40。

| 利润表(简表) 2009年 单位:万元 | |||

| 项 目 | 金额 | 项 目 | 金额 |

| 一、营业收入 | 6240 | 加:投资收益 | 60 |

| 减:营业成本 | 4000 | 二、营业利润 | 1440 |

| 营业税金及附加 | 160 | 营业外收支 | -40 |

| 销售费用 | 440 | 三、利润总额 | 1400 |

| 管理费用 | 120 | 减:所得税费用 | 350 |

| 财务费用 | 140 | 四、净利润 | 1050 |

要求:

第4题

芙蓉公司2006年12月31日所有存货的成本、可变现净值与已计提减值准备的情况如下表所示(单位:万元)。其中,存货B与C以前减记存货价值的影响因素已经消失,而存货D可变现净值的回升并不是由于以前减记该存货价值的影响因素已经消失而造成的。该公司按照单个项目计提存货跌价准备,则其在2006年12月31日应当计提的存货跌价准备总额为( )万元。

存货种类 | 成本 | 可变现净值 | 已计提的存货跌价准备 |

A | 10 | 9 | 2 |

B | 12 | 15 | 1 |

C | 9 | 10 | 2 |

D | 9 | 10 | O.5 |

第5题

存货种类 | 成本 | 预计尚需 发生的费用 | 合同价格 | 市场价格 | 已计提的存货 跌价准备 |

A | 160 | 30 | 210 | 200 | 10 |

B | 180 | 30 | 200 | 10 | |

C | 300 | 20 | 340 | 350 | 10 |

第6题

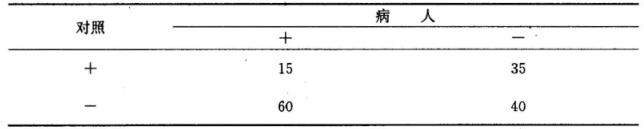

下表是某学者对某因素与某肿瘤之关系研究的资料.

(1)该研究设计为什么类型的研究? (2)请计算反映该因素与该肿瘤的联系强度值,并对结果作出解释。

(1)该研究设计为什么类型的研究? (2)请计算反映该因素与该肿瘤的联系强度值,并对结果作出解释。

第7题

单位:万元

|

要求:计算确定该公司2007年所得税费用。

第8题

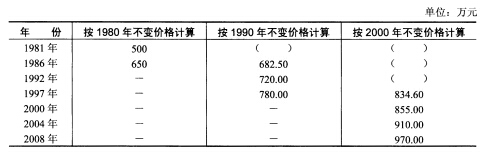

某企业工业总产值数据如下表所示。

试计算表中空格的数值及该企业1981—2008年工业总产值的平均发展速度。

试计算表中空格的数值及该企业1981—2008年工业总产值的平均发展速度。

第9题

已知烃类混合物的组成如下表所列,用(hao—Seader法计算该混合物在638kPa压力下的泡点。

第10题

某股票的收益分布的可能情况如下表所示,试计算该股票的年预期收益率为()。

A.0.13

B.0.14

C.0.15

D.0.16

第11题

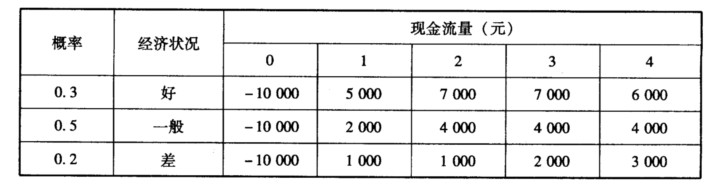

某产品的销售前景预测如下表所示:

投资折现率为10%。要求: (1)计算该投资净现值的期望值。 (2)计算该投资的标准离差。 (3)根据上述计算结果,做出投资决策。

投资折现率为10%。要求: (1)计算该投资净现值的期望值。 (2)计算该投资的标准离差。 (3)根据上述计算结果,做出投资决策。