凌云股份有限公司(以下简称“凌云公司”)2007—2010年有关无形资产的业务如下:

(1)2007年1月,凌云公司以银行存款1 200万元购入一项土地使用权(不考虑相关税费)。该土地使用年限为30年。

(2)2007年6月,凌云公司研发部门准备研究开发一项专有技术。在研究阶段,企业为了研究成果的应用研究、评价,以银行存款支付了相关费用800万元。

(3)2007年8月,上述专有技术研究成功,转入开发阶段。企业将研究成果应用于该项专有技术的设计,直接发生的研发人员工资、材料费,以及相关设备折旧费等分别为1000万元、900万元和400万元,同时以银行存款支付了其他相关费用100万元。以上开发支出均满足无形资产的确认条件。

(4)2007年10月,上述专有技术的研究开发项目达到预定用途,形成无形资产。凌云公司预计该专有技术的预计使用年限为10年。凌云公司无法可靠确定与该专有技术有关的经济利益的预期实现方式。

(5)2008年4月,凌云公司利用上述外购的土地使用权,自行开发建造厂房。厂房于2008年9月达到预定可使用状态,累计所发生的必要支出2400万元(不包含土地使用权)。该厂房预计使用寿命为5年,预计净残值为30万元。假定凌云公司对其采用年数总和法计提折旧。

(6)2010年5月,凌云公司研发的专有技术预期不能为企业带来经济利益,经批准将其予以转销。

要求:(1)编制凌云公司2007年1月购入该项土地使用权的会计分录(单位:万元,下同)。

(2)计算凌云公司2007年12月31日该项土地使用权的账面价值。

(3)编制凌云公司2007年研制开发专有技术的有关会计分录。

(4)计算凌云公司研制开发的专有技术2008年年末累计摊销的金额。

(5)分析土地使用权是否应转入该厂房的建造成本;计算凌云公司自行开发建造的厂房2009年计提的折旧额。

(6)编制凌云公司该项专利权2010年予以转销的会计分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

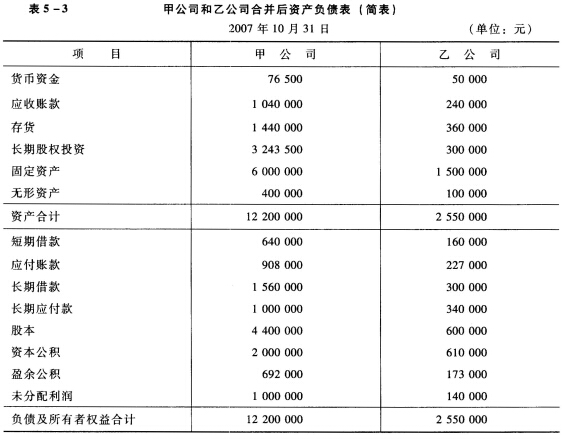

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。