题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

涉外企业2005后末的资产总额为1000万元,负债总额为560万元,全年收入为720万元,费用支出为580万元,则该企业2005年初的所有者权益总额为( )万元。

A.300

B.540

C.440

D.140

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.300

B.540

C.440

D.140

答案

更多“涉外企业2005后末的资产总额为1000万元,负债总额为560万元,全年收入为720万元,费用支出为580万元,则该企业2”相关的问题

更多“涉外企业2005后末的资产总额为1000万元,负债总额为560万元,全年收入为720万元,费用支出为580万元,则该企业2”相关的问题

第1题

A.2005年末资产负债率为40%

B.2005年末产权比率为2/3

C.2005年利息保障倍数为7.5

D.2005年末长期资本负债率为20%

第2题

A.2005年年末资产负债率为40%

B.2005年年末产权比率为2/3

C.2005年年利息保障倍数为7.5

D.2005年年末长期资本负债率为20%

第3题

案例:四海股份有限公司融资方案分析

四海股份有限公司为上市公司,2004年12月31日,公司的资产总额为10亿元,负债总额为5亿元,所有者权益为5亿元,其中,股本为5000万元(每股面值1元)。2004年度公司实现净利润1000万元,公司实行当年净利润全部分配的股利政策。

为了保持利润较大幅度增长,并使股东获得良好的投资回报,公司决定投资建设一项目,计划总投资2亿元,建设期为1年。公司管理层要求财务部提出对该项目的融资方案。财务部以公司2004年相关数据为基础,经过测算,提出了以下三个融资方案:

方案一:向银行贷款

公司向银行借款2亿元,期限为5年,年利率为6%,每年年末支付利息,到期一次还本。项目投产后至还款前,公司每年净利润将达到1300万元。

方案二:发行可转换公司债券

公司按照面值发行3年期可转换公司债券2亿元,每张面值100元,共计200万张,票面利率为1%,每年年末支付利息。项目投产后至转股前,公司每年净利润将达到2300万元。

可转换公司债券转股价为20元。预计公司可转换债券在2008年1月将会全部转换为股权,因此公司在3年后将会增加股份1000万股。转股后,每年净利润将因利息费用减少而增加200万元。

方案三:发行公司股票

公司增发股票2000万股,每股发行价为10元。项目投产后,公司每年净利润将达到2500万元。

为了便于分析起见,假设以下情况:

(1)不考虑税收因素以及提取法定公积金和法定公益金的因素;

(2)不考虑银行借款手续费、可转换公司债券及股票发行费用;

(3)2005年初,融资方案已实施且资金到位,项目建设从2005年1月1日起实施并于年末竣工,2006年1月1日正式投入生产。

要求:

1.分别分析项目投产后4年间(2006年到2009年)三个融资方案对公司资产负债率和每股收益的影响。

2.从公司股东获得良好回报的角度,判断选择哪一个融资方案最佳,并简要说明理由。

第6题

第7题

A.年度应纳税所得额不超过40万元

B.年度应纳税所得额不超过30万元

C.从业人数不超过80人

D.资产总额不超过1000万元

第8题

A.64%

B.136%

C.40%

D.62.5%

第9题

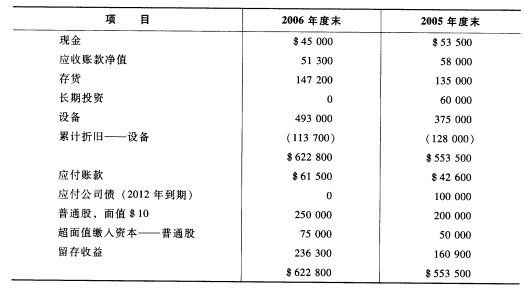

麦克思公司的2005年度末和2006年度末的比较资产负债表如下:

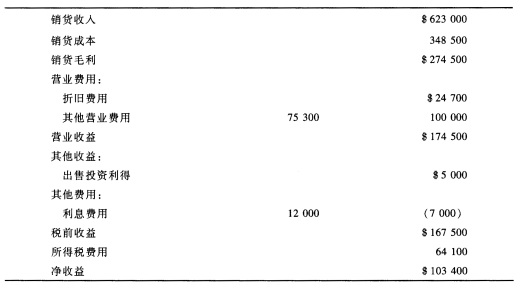

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

第10题

A.净利润/平均净资产×100%

B.净利润/负债总额×100%

C.净利润/年度末股东权益×100%

D.净利润/资产总额×100%

E.净利润/[(年初净资产+年末净资产)/2]×100%

第11题

A.2200

B.2250

C.2300

D.2350