题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的:练习收入支出表的编制。 资料:习题一所给资料。 要求:根据所给资料编制收入支出总表。

目的:练习收入支出表的编制。

资料:习题一所给资料。

要求:根据所给资料编制收入支出总表。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

目的:练习收入支出表的编制。

资料:习题一所给资料。

要求:根据所给资料编制收入支出总表。

答案

更多“目的:练习收入支出表的编制。 资料:习题一所给资料。 要求:根据所给资料编制收入支出总表。”相关的问题

更多“目的:练习收入支出表的编制。 资料:习题一所给资料。 要求:根据所给资料编制收入支出总表。”相关的问题

第1题

一、目的:练习现金流量的比率分析。

二、资料:第十五章习题三。

三、要求:计算现金流动负债比、销售现金比率、现金净利润比率、全部资产现金回收率、现金利息保障倍数。

第2题

[要求]

[要求]

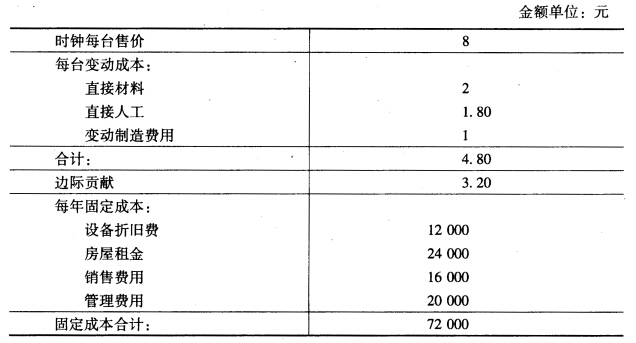

计算保本点的销售量。

第3题

目的:练习分期分配清算的会计处理。

资料:嘉实合伙企业合伙人A和B按照50:50的比例分配净利润和净损失,他们决定清算该普通合伙企业。已变卖部分非现金资产,尚有账面价值210000元的资产没有变卖。债务均已偿付,有现金80000元可供合伙人分配。A和B的资本账户余额分别为100000元、20000元。

要求:编制合伙清算表工作底稿。

第4题

练习财务报表的分析

一、资料工商银行浦江支行的有关资料如下:

1. 本章习题一编制的财务报表。

2. 该行2007年度存放中央银行备付金为6996000元。长期债务偿还额为1855000元。

3. 2006年,该支行的利息收入为1696800元,金融企业往来收入为566000元,手续费及佣金收入为53900元,汇兑损益为19420元(贷方),其他业务收入为39500元,利息支出为568200元;金融企业往来支出为248300元,手续费及佣金支出为15700元,其他业务成本为5560元,营业税金及附加为99940元,业务及管理费为1151000元,公允价值变动损益为8780元,资产减值损失为54000元,投资收益为254100元,营业外收入为23300元,营业外支出为22500元,所得税费用为124900元。

二、要求

(一)根据“资料1”、“资料2”,用比率分析法对财务报表进行分析。

(二)根据“资料1”、“资料3”,用趋势分析法编制比较利润表并进行分析。

第5题

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

第6题

基建借款情况表

[目的]通过练习,掌握建设单位基建借款情况表的编制方法。

[要求]根据下列资料,编制某建设单位20×2年度的基建借款情况表。

[资料]

1. 某建设单位的基建借款来源于中国建设银行,包括基建投资借款和其他借款两种。

2. 该建设单位20×2年度有关基建借款会计科目的发生额和余额(单位:元)如下:

| 会计科目及业务内容 | 年初余额 | 借方发生额 | 贷方发生额 | 年末余额 |

| 基建投资借款——建行投资借款 | ||||

| 年初借款余额 | 8480000 | |||

| 借入投资借款本金 | 5000000 | |||

| 应付投资借款利息 | 300000 | |||

| 归还投资借款本金 | 1000000 | |||

| 归还投资借款利息 | 200000 | |||

| 年末借款余额 | 12580000 | |||

| 其他借款——国内储备借款 | ||||

| 年初借款余额 | 630000 | |||

| 应付国内储备借款利息 | 7500 | |||

| 归还国内储备借款本金 | 600000 | |||

| 归还国内储备借款利息 | 37500 | |||

| 年末借款余额 | 0 |

基建借款情况表 财建04表 编制单位: 20×2年12月31日 单位:元 | |||||||

| 借款种类 | 行次 | 年初借款 余额 | 本年实际借款数 | 本年还款数 | 年末借款 余额 | ||

| 本金 | 利息 | 本金 | 利息 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 合计 | 1 | ||||||

| (一)国内借款 | 2 | ||||||

| 商业银行投资借款 | 3 | ||||||

| 国家开发银行借款 | 4 | ||||||

| 其他投资借款 | 5 | ||||||

| (二)国外借款 | 6 | ||||||

| (三)企业债券资金 | 7 | ||||||

| (四)国债转贷资金 | 8 |

第7题

第9题

目的:练习分期分配清算的会计处理。

资料:2009年3月31日,嘉实合伙企业为普通合伙企业的资产负债表如表2-1所示(每个合伙人的收入分配比例以百分比表示)。

| 表2-1嘉实合伙企业资产负债表 2009年3月31日 单位:元 | |||

| 资 产 | 负债和合伙人资本 | ||

| 现 金 | 100000 | 负 债 | 208000 |

| 其他资产 | 720000 | 资本——A(40%) 资本——B(40%) 资本——C(20%) | 160000 260000 192000 |

| 合 计 | 820000 | 合 计 | 820000 |

要求:合伙企业分期付款方式清算变卖其他资产。第一笔账面价值360000元的非现金资产变卖得200000元,偿付债权人之后的所有现金分配给合伙人。编制第一期付款中每位合伙人应得金额的工作底稿。

第10题

练习一

(一)目的:练习资产负债表“应收账款净额”项目的填制。

(二)资料:某企业编制资产负债表时的资料见下表:

月份 | 科目名称 | 期末借方余额 | 期末贷方余额 |

2 | 应收账款 | 40761 | |

坏账准备 | 1925 | ||

10 | 应收账款 | 12852 | |

坏账准备 | 319 |

(三)要求:分别计算填列2月份、10月份资产负债表资产方“应收账款”、“坏账准备”和“应收账款净额”三个项目的金额。