题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据资料(3),判断甲公司将发生的装修支出1500万元计入当期损益的会计处理是否正确,同时说明判断

根据资料(3),判断甲公司将发生的装修支出1500万元计入当期损益的会计处理是否正确,同时说明判断依据。计算商铺2013年12月31日的账而价值。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

根据资料(3),判断甲公司将发生的装修支出1500万元计入当期损益的会计处理是否正确,同时说明判断依据。计算商铺2013年12月31日的账而价值。

答案

更多“根据资料(3),判断甲公司将发生的装修支出1500万元计入当期损益的会计处理是否正确,同时说明判断”相关的问题

更多“根据资料(3),判断甲公司将发生的装修支出1500万元计入当期损益的会计处理是否正确,同时说明判断”相关的问题

第1题

(2007年考试真题)甲建筑工程公司2006年1月份承建一项住宅工程,全部工程于2006年12月份竣工并通过验收,取得工程总价款7 860万元。另外,由于工程保质保量提前完工,获得建设单位额外奖励10万元。在施工期间,甲公司将建筑工程的装饰装修部分转包给乙公司来完成,按合同支付给乙公司1 800万元的装饰装修工程款。甲公司承建住宅工程期间,支付工程原料价款3 782万元,支付员工劳动保护费、工资和过节补助费等173万元,建筑储料场、员工宿舍、食堂等临时设施支出28万元,发放优秀员工奖金4万元,支付业务招待费24万元,支出水、电、暖和施工现场管理费64万元。 已知:建筑业适用的营业税税率为5%,甲公司承建住宅工程已预缴营业税273万元。 要求: (1)计算甲公司承建住宅工程的营业额。 (2)计算甲公司承建住宅工程应缴纳的营业税税额。 (3)计算甲公司应代扣代缴乙公司的营业税税额。 (4)计算甲公司承建住宅工程应补缴的营业税税额。

第2题

(1)于2007年2月20日经董事会批准并办理了有关手续,将250000元资本公积转增资本。

(2)公司2006年度实现净利润5000000元,但在2007年4月2日对外宣布,第1季度发生亏损1000000元。

(3)2007年3月15日,经董事会决定出售所属一家全资子公司,出售工作于2007年4月10日结束,收取款项3000000元。

(4)按销售合同中规定,应于2006年11月15日提供给乙企业一批商品,由于未按合同规定按时提供商品,致使乙企业发生经济损失,乙企业于2006年12月提出起诉,要求赔偿违约经济损失500000元。由于案件尚在审理过程中,法院尚未作出最终判决,公司于2006年12月31日根据当时的资料判断很可能会败诉,估计赔偿金额为1200000元,并按此估计金额入账。但在财务报告批准报出前的3月20日法院已判决,公司需赔偿乙企业经济损失1300000元,双方均接受此判决,不再上诉,且假定公司已经支付了赔偿款。

要求:判断上述事项是属于调整事项,还是属于非调整事项;对该事项该公司应怎样进行会计处理?并说明如何调整财务报表。

第3题

根据资料(2),判断甲公司20l3年对土地使用权的会计处理是否正确,同时说明判断依据;如果甲公司土地使用权不计入办公楼成本,请计算2013年土地使用权应摊销的金额。

第4题

(一)任务描述

1.根据资料计算金祥建筑公司2011年7月各项业务应缴纳的营业税。

2.根据营业税计算表(单),填制相关记账凭证。

3.登记“应交税费——应交营业税”三栏式明细账。

4.填制金祥建筑公司2011年7月《营业税纳税申报表》。

(二)实训准备

1.知识准备:全面复习不同行业营业税应纳税额计算方法,营业税涉税业务的账务处理和纳税申报等知识。

2.物品准备:通用记账凭证、普通三栏明细账页、《营业税纳税申报表》。

3.场地准备:实训室。

4.分组安排:每2名学生为一组。

5.学时安排:2学时。

(三)实训资料

1.企业基本情况资料

企业名称:金祥建筑公司

纳税人识别号:120323221208752

企业性质:股份有限公司

企业地址:亚星市翠云路321号

法人代表:赵阳

注册资本:人民币5000万元

所属行业:建筑业

经营范围:建筑、设备工程安装等

企业开户银行及账号:建设银行翠云路分理处20232004111007524510

财务负责人:刘勇

办税员:张晓军

执行会计制度:企业会计准则

税款缴纳方式:以1个月为一期纳税

2.生产经营业务资料(仅选取与营业税相关的经济业务)

2011年7月该企业发生如下业务。

(1)取得工程承包收入1790万元,其中支付给星光工程队分包工程价款230万元,因承建项目提前竣工,获得提前竣工奖40万元。

(2)将自有楼房一栋转让给华联商贸公司,转让价格450万元,款项已通过银行收讫。该厂房账面价值500万元,已提折旧90万元,发生清理费用1万元。

(3)将一设备出租给另一企业使用,取得租金1.6万元。

(4)转让一项土地使用权,取得收入100万元,该土地账面价值60万元。

第5题

就资料(3)所述的交易或事项,判断其交易性质、说明理由,并编制甲公司2013年11月1日相关会计分录。

第6题

第7题

A.丙装饰公司

B.甲建筑公司

C.甲建筑公司和丙装饰公司

D.甲建筑公司、丙装饰公司和乙单位

第8题

A.0.15

B.0.30

C.1.50

D.2.10

第9题

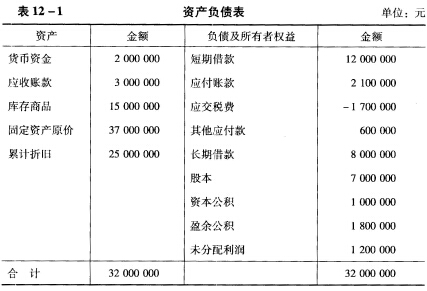

资料:清河公司因经营期满决定终止经营,清算前的资产负债和清算事项如表12—1所示。

清算期间发生的业务包括: (1)收回应收款项2500000元,核销无法收回的坏账500000元; (2)将库存商品按16000000元的价格变现,增值税率17%; (3)将固定资产按13000000元的价格变卖,应交营业税100000元; (4)用现金清偿所有的负债; (5)支付清算费用20万元; (6)归还股东投资 要求:根据以上资料,计算清河公司清算损益及投资方分回的资金额。

清算期间发生的业务包括: (1)收回应收款项2500000元,核销无法收回的坏账500000元; (2)将库存商品按16000000元的价格变现,增值税率17%; (3)将固定资产按13000000元的价格变卖,应交营业税100000元; (4)用现金清偿所有的负债; (5)支付清算费用20万元; (6)归还股东投资 要求:根据以上资料,计算清河公司清算损益及投资方分回的资金额。

第10题

2011年5月10日,甲公司与乙公司签订一份买卖合同。合同约定:甲公司向乙公司购买大型机器5台,每台40万元,共计200万元;合同签订之日起5个工作日内甲公司向乙公司付款100万元,余款自机器交付之后每月5日前支付10万元,10个月付清;甲公司任何一个月未按期付款,乙公司享有解除合同的权利;货款付清之前,乙公司保留该5台机器的所有权。乙公司在收到100万元货款后3日内交付机器。甲公司依约支付100万元货款,乙公司在约定时间内向甲公司交付机器时,因合同未约定履行地点及履行费用负担,双方发生争议。在争议未决的情况下,乙公司委托运输公司将机器送到甲公司,为此支付运费1万元。在乙公司保留机器所有权期间发生以下事实: (1)甲公司发现一台机器有重大质量问题,无法使用: (2)一台机器因被突发洪水浸泡受损,送丙修理厂修理,因末支付修理费而被丙修理厂扣留: (3)甲公司将一台机器出租给丁公司,租期3个月,获得租金10万元: (4)甲公司连续3个月没有支付货款。根据上述内容,分别回答下列问题:

如何确定该买卖合同的履行地点?并说明理由。

第11题

荣发公司为增值税一般纳税人,主要生产并销售甲、乙、丙三种产品,增值税税率均为17%,乙、丙两种产品还应交消费税,税率为25%,2007年9月荣发公司发生以下业务: (1)为生产甲产品从农民手中购进免税棉花,实价200万元。 (2)为生产乙产品从小规模纳税人处购入农业产品实价180万元,另外由收购单位代缴农业特产税10万元。 (3)为职工集体福利购进货物,增值税专用发票注明买价120万元,增值税 20.4万元。 (4)为生产丙产品购进材料,增值税专用发票注明买价200万元,增值税 34万元。该部分材料本月未验收入库。 (5)上年为生产购入的原材料,买价60万元,增值税10.2万元。本期改变用途,用于在建工程。 (6)为生产购进原材料一批,海关完税凭证注明关税完税价200万元,关税 40万元,消费税60万元,增值税51万元。 (7)为生产购入的原材料,对方于2007年7月10日开来增值税专用发票注明买价1000万元,增值税170万元,因采购员出差,9月6日才将发票交给荣发公司。 (8)为生产丙产品外购汽车轮胎,增值税专用发票注明买价400万元,增值税68万元,已交消费税100万元,生产的丙产品也属于应交消费税的新型汽车轮胎。 (9)本期出售甲产品含增值税售价320万元,另外随同卖价收取集资款 72.3万元;销货发生运费40万元(有普通发票),并给对方15%的折扣,折扣部分单独开票。 (10)将生产的乙产品用于在建工程,该部分产品的成本900万元,成本利润率为10%。 (11)生产的丙产品共5万件,其中3万件对外销售,2万件用于对外投资,每件成本0.06万元,每件正常不含增值税售价0.1万元。 要求:根据以上资料计算: (1)本月允许抵扣的增值税进项税额。 (2)本月增值税销项税额。 (3)本月应交增值税。 (4)本月应交消费税。 (5)本月应交城市维护建设税。(适用7%的税率)