题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

希尔公司准备发行面值为$500 000、5年期、年利率为9%的公司债券,债券每半年支付一次利息。发售时的

市场利率为10%。 要求: (1)计算公司债券的发行价格; (2)采用实际利率法编制债券折价摊销表(只编制2年4期); (3)编制最初两次付息及摊销债券折价的会计分录。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“希尔公司准备发行面值为$500 000、5年期、年利率为9%的公司债券,债券每半年支付一次利息。发售时的”相关的问题

更多“希尔公司准备发行面值为$500 000、5年期、年利率为9%的公司债券,债券每半年支付一次利息。发售时的”相关的问题

第1题

第2题

A.1 000

B.3 000

C.5 000

D.2 000

第3题

A.$44 000

B.$36 000

C.$30 600

D.$37 400

第4题

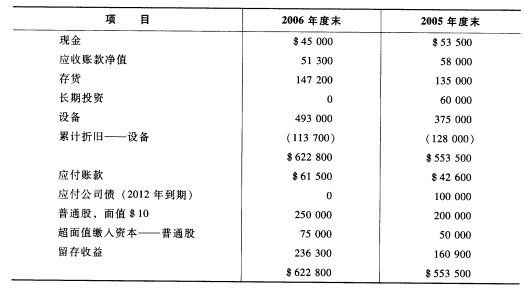

麦克思公司的2005年度末和2006年度末的比较资产负债表如下:

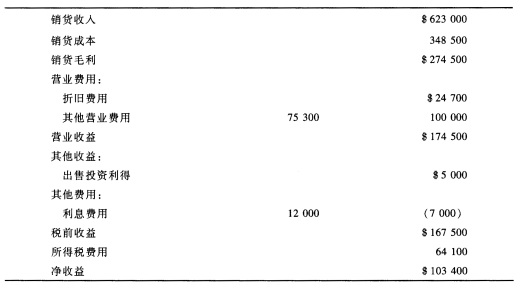

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

第5题

A.应计提30万元的折价

B.应计提30万元的溢价

C.应计提10万元的折价

D.应计提10万元的溢价

第6题

A:80万元

B:500万元

C:480万元

D:100万元

第7题

编制某公司以下经济业务的会计分录: (1)1月5日,公司董事会将普通股面值由$80降$20,公司在外发行的股数升至400 000; (2)1月28日,公司宣布每股$2的普通股现金股利; (3)2月14日,公司支付1月22日已宣布的现金股利; (4)9月10日,公司宣布10%的普通股股票股利,当时股票的市价为$35; (5)10月20日,公司向股东发行股票,发放9月1日宣布的股票股利。

第8题

第9题

第10题

甲公司和乙公司同为A集团公司的子公司,2007年8月1日甲公司发行600万股普通股(每股面值1元)作为对价取得乙公司60%的股权,普通股每股市价为 1.5元,同日以企业账面净资产总额为1 300万元,公允价值为1 500万元。2007年8月1日甲公司取得的长期股权投资的入账价值为()万元

A.900

B.750

C.780

D.600

第11题

A.103.89

B.106.42

C.108.43

D.110.67