题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

关于2017年3月31日甲公司的应收账款,下列表述正确的有()。

A.“应收账款——W企业”明细账借方余额为14000元

B.“应收账款——M企业”明细账贷方余额为19600元

C.“应收账款”总账借方余额为17300元

D.“应的账款”总账借方余额为20700元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.“应收账款——W企业”明细账借方余额为14000元

B.“应收账款——M企业”明细账贷方余额为19600元

C.“应收账款”总账借方余额为17300元

D.“应的账款”总账借方余额为20700元

答案

更多“关于2017年3月31日甲公司的应收账款,下列表述正确的有()。”相关的问题

更多“关于2017年3月31日甲公司的应收账款,下列表述正确的有()。”相关的问题

第1题

要求:请编制甲公司2017年1月12日已售产品退回的有关会计分录。

第2题

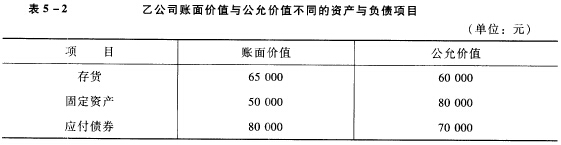

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

第3题

A.对于利润分配预案,应在财务报表附注中披露拟分配的利润

B.对于诉讼事项,应在2014年资产负债表中调整增加预计负债200万元

C.对于债务担保事项,应在2014年资产负债表中确认预计负债2000万元

D.对于应收丙公司款项,应在2014年资产负债表中调整减少应收账款900万元

第5题

A.215000元

B.200000元

C.185000元

D.20000元

第6题

日期 收款金额

2008年2月28日 220000元

2008年3月31日 180000元

2008年4月30日 200000元

要求:编制闽进公司从2008年2月1日至2008年4月30日的相关会计分录。

第7题

第8题

第9题

A.508

B.428

C.244

D.44

第10题

甲企业2006年12月31日科目余额表如下:

单位:元

|

要求:根据上述材料,列式计算下列资产负债表项目的金额。

货币资金=

存货=

应收账款=

应付账款=

预付账款=

预收账款=

无形资产净值=

固定资产净值=

应交税费=

应付职工薪酬=

第11题

集美公司2006年1月1日的货币性项目如下:

银行存款800000元 应收账款 360000元

应付账款 480000元 短期借款 220000元

本年度发生以下有关经济业务:

(1)销售收入300000元,购货210000元,于年度内均衡发生;

(2)以银行存款支付营业费用50000元,于年度内均衡发生;

(3)3月底支付现金股利20000元;

(4)3月底增发股票100000股,收入现金400000元;

(5)支付所得税75000元,于年度内均衡发生。

有关物价指数如下:

2006年1月1日 100

2006年3月31日 120

2006年12月31日 130

2006年年度平均 115

要求:以年末货币为不变币值货币,计算货币性项目购买力变动损益。