题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

Charles公司2004年的有关资料如下: 标准成本下的存货成本为: 单位:元

Charles公司2004年的有关资料如下:

标准成本下的存货成本为:

单位:元

|

研讨问题:

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

Charles公司2004年的有关资料如下:

标准成本下的存货成本为:

单位:元

|

研讨问题:

答案

更多“Charles公司2004年的有关资料如下: 标准成本下的存货成本为: 单位:元”相关的问题

更多“Charles公司2004年的有关资料如下: 标准成本下的存货成本为: 单位:元”相关的问题

第1题

1.目的:熟悉业绩报告的编制方法。

2.资料:寰宇公司下属的电器事业部是投资中心,其2004年第一季度的有关资料列示如下:

单位:万元

|

寰宇公司2004年第一季度的预期投资报酬率为14%。

3.要求:根据上述资料,为寰宇公司电器事业部编制2004年第一季度的成果报告,并作出适当的评价。

第2题

某上市公司其有关资料如下:

(1)2002年末股东权益资料如下:

股本(面值1元) 2500万元

资本公积 2500万元

盈余公积 2000万元

未分配利润 800万元

股东权益合计 7800万元

(2)2003年其有关资料如下:

2003年9月30日,完成增配股500万股,每股配股价5元(不考虑其他费用),2003年公司实现税后净利3000万元。

(3)2004年2月15日,公司董事会决议,按税后净利的15%提取盈余公积(包括公益金),按2003年年末的股数每10股派送现金股利0.5元。公司于2004年3月20日召开股东大会并通过上述董事会分配方案,公司于4月1日公布2003年年报。

要求:计算对外公布报表中的孤本、资本公积、盈余公积、未分配利润的数额,以及每股盈余(加权平均)、每股净资产、净资产收益率的数额。

第3题

某企业2005年度有关资料如下:

(1)实收资本比2004年增加100万元;

(2)与银行签订借款合同,借款金额300万元,年利率5%;

(3)与铁路部门签运输合同,载明运输费及保管费共计20万元;

(4)与丙企业签订技术转让合同,收入按丙公司以后年度利润的30%支付。

要求:作出企业应缴纳印花税的会计处理。

第4题

某企业2008年度有关资料如下:(1)实收资本比2004年增加100万元;开立新增账簿6本。(2)与租赁公司签订融资租赁合同,合同金额300万元,年利率5%。(3)与甲公司签订以货换货合同,本企业货物价值350万元,甲公司货物价值450万元。(4)与乙公司签订委托加工合同,本企业提供价值80万元的原材料和价值15万元的辅助材料并收加工费20万元。(5)与丙公司签订技术转让合同,转让收入由丙公司按2008-2010年实现利润的30%支付。(6)与货运公司签订运输合同,载明运输费用8万元(其中含装卸费0.5万元)。(7)与铁路部门签订运输合同,载明运输费及保管费共计20万元。

要求:逐项计算该企业2008年应缴纳的印花税。

第5题

第6题

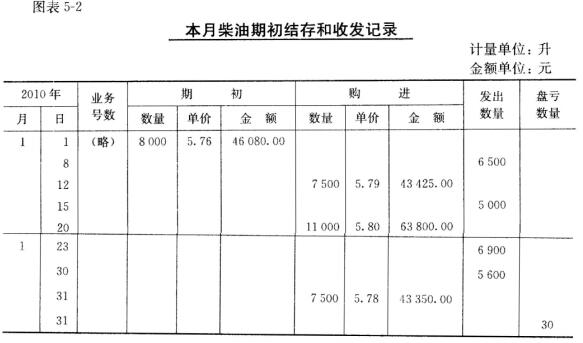

二、要求分别用先进先出法、移动平均法和移动加权平均法计算发出材料成本(计算过程中柴油单价保留四位小数)。

二、要求分别用先进先出法、移动平均法和移动加权平均法计算发出材料成本(计算过程中柴油单价保留四位小数)。

第7题

[目的] 练习质量成本的计算。

[资料] 远达公司2010年10月的质量报告如下表所示:

| 不合格产量 | 2000个 |

| 返工产量 | 1400个 |

| 顾客退回的产品量 | 650个 |

| 合格产品的利润 | 38元 |

| 不合格产品的利润 | 22元 |

| 一件不合格产品的返工成本 | 7元 |

| 处理一件退货的成本 | 10元 |

| 预防总成本 | 27000元 |

| 鉴定总成本 | 16000元 |

| 与产品失败有关的诉讼成本 | 70000元 |

[要求] 计算下列各项指标:

第8题

日 期 支付金额(单位:万元)

2006年1月1日 100

2006年4月1日 100

2006年10月1日 100

2007年3月1日 300

2006年6月1日 300

2007年12月1日 400

由于所筹专门借款无法满足工程开支的需要,乙公司挪用了2004年年初借入的一笔长期借款,该借款本金300万元,年利率为9%,期限为4年,每年年末付息,到期还本,另外,闲置专门借款资金用于固定收益债券短期投资,假定短期投资月收益率为0.5%。

要求:根据以上资料计算当年资本化额。

第9题

A、 新闻报道内容要和党中央的精神保持一致;

B、 和集团公司、省公司党组的战略指导思想保持一致;

C、 不得泄漏企业秘密,如企业重要的、机密的资料,企业领导的相关资料,企业生产经营的具体数据、重要的营销措施、重要的客户资料、涉密的会议,以及暂时不宜对外公布的有关事项;

D、 不得提前报道集团公司尚未批准的事项。

第10题

已知南强公司2006年和2007年的有关指标如下表所示(资产负债表的指标指的是年末数)。

指标 | 2006年 | 2007年 |

| 销售经营利润率(经营利润/销售收入) | 10% | 12% |

| 净经营资产周转率(销售收入/净经营资产) | 1.5 | 1.8 |

| 净利息率(净利息/净负债) | 4% | 6% |

| 净财务杠杆(净负债/股东权益) | 0.5 | 0.8 |

要求:(1)根据题中资料,根据改进的财务分析体系的核心公式计算2006年和 2007年的权益净利率。

(2)使用连环替代法依次分析销售经营利润率、净经营资产周转率、净利息率和净财务杠杆变动对权益净利率的影响程度。