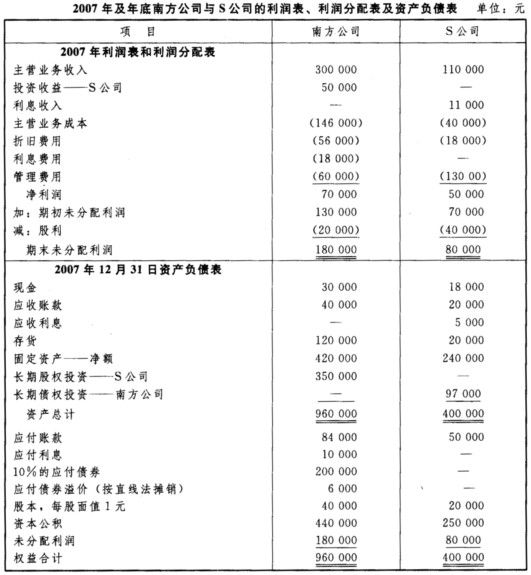

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料某公司于20×7年1月1日通过发行普通股股票700万股取得B公司有表决权股份的30%,采用权益法核算。该股票的

面值为每股1美元,其市场价格为每股5美元,另支付相关税费35万美元。当日,B公司可辨认净资产公允价值为11500万美元,当日汇率1美元=7.20元。投资后,有关资料如下:

1.20×7年度,B公司实现利润300万美元,年末汇率1美元=7.18元人民币。

2.20×8年5月10日,B公司宣告分派现金股利150万美元,年末汇率1美元=7.15元人民币。

3.20×8年度,B公司发生净亏损9000万美元,年末汇率1美元=7.16元人民币。

4.20×9年度,B公司发生净亏损3000万美元,年末汇率1美元=7.12元人民币;

5.20×0年度,B公司实现净利润1000万美元,年末汇率1美元=7.10元人民币。

要求根据上述投资业务编制有关的会计分录。

答案

答案

查看答案