题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

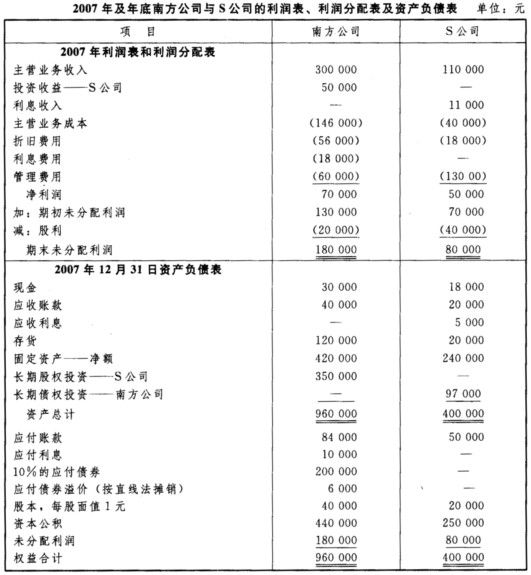

南方公司2007年1月1日以银行存款2000000元按每股市价10元直接从S公司购买其新发行的每股面值为1元的普通股4

00000股中的200000股,2006年12月31日,S公司的股东权益组成如下:每股面值为1元的普通股为400000元,资本公积为1600000元,未分配利润500000元。

要求:计算南方公司所持S公司的股权比例和长期股权投资差额。

答案

答案

查看答案