题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 上海食品公司3月份发生下列有关经济业务: 1.4日,向南京保险箱厂购进保险箱1只

,买价3000元,增值税额510元,运输及装卸费200元,全部款项一并汇付对方。保险箱也已运到,验收使用。 2.8日,向安达汽车公司购进小汽车1辆,买价180000元,增值税额30600元,款项当即签发转账支票支付,小汽车也已验收使用。 3.10日,向苏州电梯厂购进电梯1部,买价90000元,增值税额15300元,运输及装卸费500元。款项已承付,电梯也已运到,并验收入库。 4.11日,本公司安装队领用电梯进行安装。 5.12日,领用其他各种安装材料,计价值600元,予以转账。 6.18日,分配安装电梯人员的工资800元,并计提职工福利费112元。 7.20日.电梯安装完毕,已达到预定可使用状态,验收使用,予以转账。 8.25日,接受大江公司投入卡车2辆。已验收使用。投资合同约定每辆卡车以100000元计价,审核固定资产交接清单无误后,予以入账。 9.31日,收到外商捐赠的设备1台,根据提供的发票、报关单等凭证表明设备的买价为70200元,签发转账支票支付设备的运输费、手续费计960元。设备已达到预定可使用状态,验收使用。 二、要求 编制会计分录。

答案

答案

查看答案

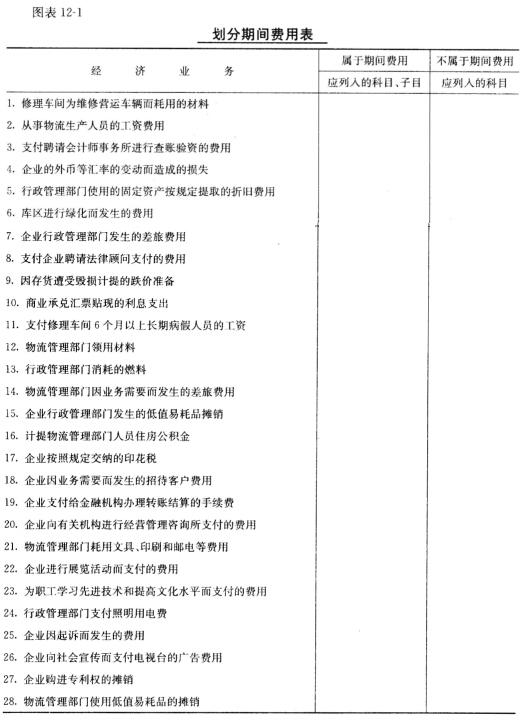

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。