题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一般物价水平会计模式采用一般物价指数对名义货币量进行调整,不仅简化了调整程序和工作量,而

且业正确反映了企业真实的财务状况和经营成果。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“一般物价水平会计模式采用一般物价指数对名义货币量进行调整,不仅简化了调整程序和工作量,而”相关的问题

更多“一般物价水平会计模式采用一般物价指数对名义货币量进行调整,不仅简化了调整程序和工作量,而”相关的问题

第1题

A.划分货币性项目与非货币性项目

B.按一般物价指数对非货币性项目进行调整

C.计算持有货币性项目所发生的损益

D.计算资产持有损益

E.在完成上项工作之后,编制消除物价变动影响的财务报表

第3题

目的:练习“历史成本/稳定币值会计”模式下资产负债表的非货币性项目调整。

资料:大唐公司资产负债表如表10-2所示。另外,假定固定资产为20×8年购入,普通股为20×8年投入,存货采用先进先出法核算,期末存货均为20X9年购入。

一般物价指数情况:20×8年12月31日为130,20×8年平均物价指数为120;20×9年12月31日为150,20×9年平均物价指数为140。

| 表10-2大唐公司资产负债表 20×9年12月31日 单位:千元 | |||||

| 资 产 | 期初数 | 期末数 | 负债和业主权益 | 期初数 | 期末数 |

| 现金 | 70000 | 65000 | 应付账款 | 90000 | 50000 |

| 应收账款 | 150000 | 80000 | 应付票据 | 20000 | 0 |

| 存货 | 50000 | 40000 | |||

| 固定资产 | 100000 | 100000 | 普通股 | 120000 | 120000 |

| 减:累计折旧 | 0 | 10000 | 留存收益 | 5000 | 0 |

| …… | |||||

| 资产合计 | 800000 | 720000 | 负债和业主权益合计 | 800000 | 720000 |

要求:根据上述资料对资产负债表中非货币性项目按照一般物价指数进行调整。

第4题

A.会计基准是按一般物价水平换算的现实成本

B.会计基准是按一般物价水平换算的历史成本

C.需要进行日常特有的专门账务处理

D.需要另行设置特别账户进行核算

第5题

A.历史成本/名义币值会计

B.现行成本/名义币值会计

C.历史成本/稳定币值会计

D.现行成本/稳定币值会计

第6题

A.采用历史成本计量属性

B.采用一般物价指数调整物价变动对会计信息的影响

C.采用名义货币作为计量单位

D.其理论基础是财务资本维持理论

E.其理论基础是实物资本维持理论

第7题

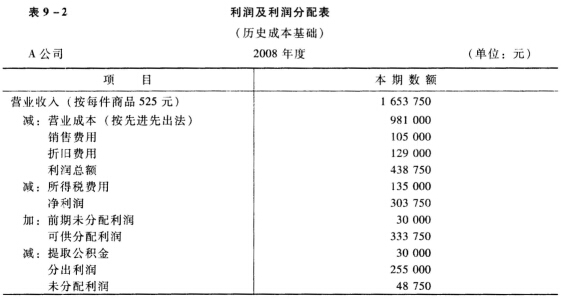

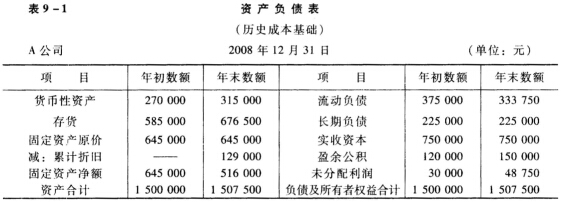

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

第9题

A.方法简便、易于理解

B.增强了会计报表的可比性

C.方便了管理当局进行决策

D.不容易划分货币性项目与非货币性项目

E.不能确切反映企业真实的财务状况和经营成果

第11题

A.它主要是依靠一般物价水平会计

B.它主要是依靠现行成本会计

C.它先要有全部的现行成本会计,再有全部的一般物价水平会计

D.它先要有全部的一般物价水平会计,再有全部的现行成本会计