题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

ABC公司有关资料如下: (1)2006年初普通股数12000万股。 (2)2006年5月25日按“每10股支付

ABC公司有关资料如下: (1)2006年初普通股数12000万股。 (2)2006年5月25日按“每10股支付0.1元、送2股(含税)”的标准向5月8日登记在册的股东分派2005年度股利。 2006年11月7日经批准回购并注销普通股600万股。 (3)2006年度净利润2670万元。 (4)公司无优先股以及其它潜在普通股。 (5)年度和月份统一按日历天数计算。 要求: (1)指明“每10股支付0.1元、送2股(含税)”属于什么股利支付方式? (2)如果投资者甲在4月10日购入该公司股票20000股,于5月7日售出10000股,则 可获得多少股利(含税)? (3)计算该公司2006年度基本每股收益。

答案

答案

查看答案

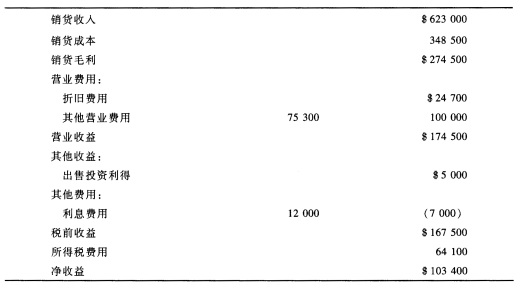

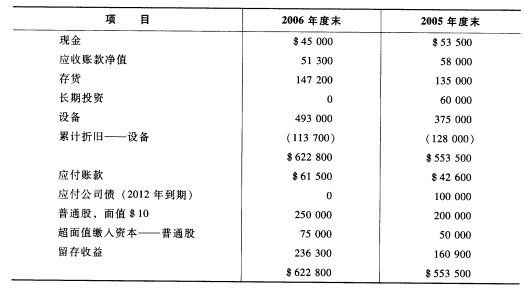

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下: 麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。