题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

北方公司在分步成本计算法下采用先进先出法。3月1日,加工部门的在制品存货为3000件,加工成本项目的完工程度为90%;3月31日,在制品存货为2000件,加工成本项目的完工程度为60%。如果当月转入下一生产步骤10000件产品,则当月加工成本项目的约当完工产量是( )。

A.9500件

B.8500件

C.10500件

D.11500件

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.9500件

B.8500件

C.10500件

D.11500件

答案

更多“北方公司在分步成本计算法下采用先进先出法。3月1日,加工部门的在制品存货为3000件,加工成本项目的完工程度”相关的问题

更多“北方公司在分步成本计算法下采用先进先出法。3月1日,加工部门的在制品存货为3000件,加工成本项目的完工程度”相关的问题

第1题

1.目的:练习用变动成本计算法与制造成本计算法计算存货成本。

2.资料:Moravia泵机公司生产一种小型泵机,年初1月1日产成品存货2000件,年末没有在产品存货,本年的产量为20000件,销售量为21000件,其他有关资料(单位:美元)如下:

所消耗的直接材料 600000

直接人工 400000

变动制造费用 300000

固定制造费用 200000

变动推销及管理费用 120000

固定推销及管理费用 300000

3.要求:

(1)在变动成本计算法下,确定公司12月31日产成品存货的成本(存货成本按先进先出法结转)。

(2)比较变动成本计算法和制造成本计算法下,哪种计算方法的收益更高,并说明原因。

第2题

A.5100元

B.7500元

C.7650元

D.11220元

第3题

A.正确

B.错误

第5题

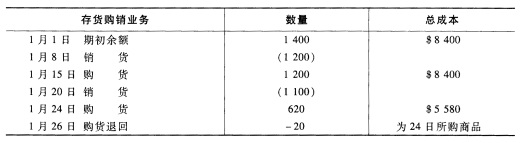

20×8年1月末,彼德公司的有关存货业务记录如下(设销售单价为$20):

要求: (1)在定期盘存制下,分别用加权平均法、先进先出法和后进先出法编制简略的收益表; (2)就先进先出法和后进先出法而言,本题中哪种方法将表现为较高的税前利润? (3)设所得税率为30%,就先进先出法和后进先出法而言,哪种方法表现为较低的所得税?

要求: (1)在定期盘存制下,分别用加权平均法、先进先出法和后进先出法编制简略的收益表; (2)就先进先出法和后进先出法而言,本题中哪种方法将表现为较高的税前利润? (3)设所得税率为30%,就先进先出法和后进先出法而言,哪种方法表现为较低的所得税?

第6题

XYZ公司将其存货价值评估方法由加权平均法改为先进先出法,XYZ公司应将此变更视为( )

(A) 会计估计变更,采用未来适用法 (B) 会计政策变更,采用未来适用法

(C) 会计政策变更,采用追溯调整法 (D) 会计估计更正,采用追溯调整法

第8题

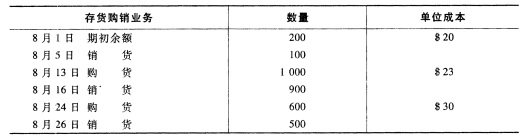

马戈公司只销售一种产品,以下是该公司本年8月份的一些资料:

要求:应用:(1)先进先出法;(2)后进先出法;(3)加权平均法,分别计算定期盘存制和永续盘存制下的期末存货成本和本月商品销货成本。

要求:应用:(1)先进先出法;(2)后进先出法;(3)加权平均法,分别计算定期盘存制和永续盘存制下的期末存货成本和本月商品销货成本。

第11题

某公司该年度的经营即将结束。公司在本年度购买的存货如下表:

| 月份 | 数量(件) | 单价(元) | 总价(元) |

| 1 | 1000 | 100 | 100000 |

| 3 | 1000 | 100 | 100000 |

| 5 | 1000 | 115 | 115000 |

| 7 | 1000 | 130 | 130000 |

| 9 | 1000 | 140 | 140000 |

| 11 | 1000 | 160 | 160000 |

| 合计 | 6000 | 745000 |

本年销售了5000件产品,销售收入为1200000元,销售成本和所得税外的费用为200000元。公司经理尚未决定是采用先进先出法还是后进先出法。

公司还可再储存5000件存货。在未来几个月内,存货价格预计保持160元(单价)。总经理正在考虑年前再以该价格购入4000件存货。他想知道在先进先出法和后进先出法下,这笔购货如何影响净利润。所得税税率为40%。

要求:

(1)为帮助公司决策,分年末购入和不购入单价为160元的4000件存货两种情况,分别编制先进先出法和后进先出法的利润表。

(2)比较购入和不购入两种情况,分别用两种方法计算净利润。在哪种方法下年末购货会对净利润产生较大影响?

(3)在哪种方法下年末购货可操纵净利润数?