题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

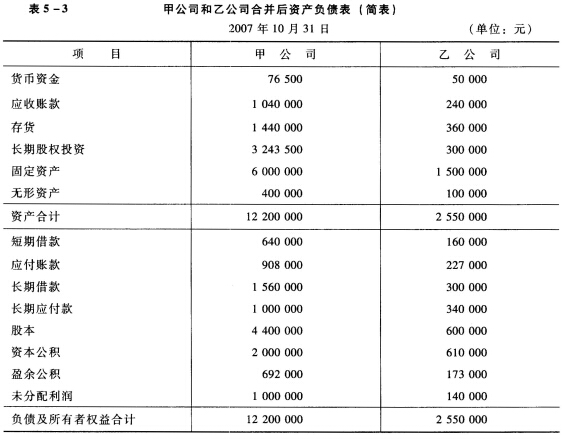

假定甲公司与乙公司合并。则下列有关此项合并的阐述中,不正确的是()。

A.通过合并,甲公司有可能取得了乙公司的有关资产和负债

B.通过合并,甲公司有可能取得了乙公司的大部分股权

C.通过合并,甲公司有可能需要确认长期股权投资

D.通过合并,甲公司必然成为乙公司的控股股东

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.通过合并,甲公司有可能取得了乙公司的有关资产和负债

B.通过合并,甲公司有可能取得了乙公司的大部分股权

C.通过合并,甲公司有可能需要确认长期股权投资

D.通过合并,甲公司必然成为乙公司的控股股东

答案

更多“假定甲公司与乙公司合并。则下列有关此项合并的阐述中,不正确的是()。A、通过合并,甲公司有可能”相关的问题

更多“假定甲公司与乙公司合并。则下列有关此项合并的阐述中,不正确的是()。A、通过合并,甲公司有可能”相关的问题

第1题

A.新设合并和横向合并;

B.控股合并;

C.同一控制下企业合并;

D.非同一控制下企业合并;

E.混合合并和新设合并。

第2题

A.甲、乙两公司实施合并,甲公司有可能确认长期股权投资

B.甲、乙两公司实施合并,甲公司必然取得乙公司的有关资产和负债

C.非同一控制下企业合并和形成母子关系没有必然的联系

D.非同一控制下企业合并是一项交易,同一控制下的企业合并是一项事项

第3题

A.甲、乙两公司实施合并,甲公司有可能确认长期股权投资;

B.甲、乙两公司实施合并,甲公司必然取得乙公司的有关资产和负债;

C.非同一控制下企业合并和形成母子关系没有必然的联系;

D.非同一控制下企业合并是一项交易,同一控制下的企业合并是一项事项。

第4题

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

第5题

A.甲公司在报表附注中披露该项交易

B.甲公司在编制合并报表时将此项交易的结果抵销

C.甲公司按照实际支付款项登记存货成本

D.乙公司在报表附注中披露该项交易

第6题

A.如该合同被解除,则香港法院管辖的协议也随之无效

B.如乙公司在内地两省均有财产,甲公司可向两省的有关法院申请认可和执行

C.如甲公司向内地法院申请认可和执行判决,免除执行费用

D.如甲公司向内地法院提交的文件无中文文本,应当提交证明无误的中文译本

第7题

A. 如该合同被解除,则香港法院管辖的协议也随之无效

B. 如乙公司在内地两省均有财产,甲公司可向两省的有关法院申请认可和执行

C. 如甲公司向内地法院申请认可和执行判决,免除执行费用

D. 如甲公司向内地法院提交的文件无中文文本,应当提交证明无误的中文译本

第8题

A.由于甲公司和乙公司合并成新的乙公司,导致甲公司对丙公司的债务由乙公司承担。在此过程中,甲公司与乙公司合并的事实属于民事法律事实

B.只有合法行为才能够构成民事法律事实,不合法行为不可能构成民事法律事实

C.民事法律事实包括事件和民事法律行为两大类

D.任何一个民事法律关系的产生均只需一个民事法律事实作为根据

第9题

甲有限责任公司(以下简称甲公司)因近期发生亏损,现金流量严重不足,无力支付于2001年12月31日到期的应付乙有限责任公司(以下简称乙公司)账款1000万元。经协商,甲公司与乙公司同意就此项债务进行重组。有关重组协议如下: (1)债务重组日为2001年12月31日。 (2)甲公司以某项固定资产抵偿债务100万元 (假定不考虑相关税费)。该固定资产的账面原价为150万元,已提折旧为50万元,公允价值为100万元.乙公司收到的固定资产作为固定资产核算。 (3)在以上述固定资产抵偿债务的基础上,免除剩余债务的20%,其余债务延期至2003年12月31日偿还。 (4)甲公司如于2002年开始盈利,则从2002年 1月1日起对延期偿还的债务,按5%的年利率向乙公司到期一次支付利息。 假定,甲公司2002年没有盈利。2003年12月 31日,甲公司以银行存款按期向乙公司偿还款项。 要求: (1)编制乙公司接受甲公司以固定资产抵偿债务的会计分录. (2)编制甲公司以固定资产抵偿债务的会计分录。 (3)计算乙公司延期收回债权部分在债务重组日的未来应收金额,并编制相关会计分录。 (4)计算甲公司延期偿还债务部分在债务重组日的未来应付金额,并编制相关会计分录。 (5)编制2003年12月31日甲、乙公司相关的会计分录。 (答案中的金额单位用万元表示)