题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

新兴公司为增值税一般纳税人,2006年5月份购进材料一批,已取得非防伪税控系统开具增值税专用发票,注明材料价款20000元,增值税额3400元,款项已支付但材料尚未入库,6月份该材料验收入库。(该公司采用实际成本法)则上述业务从购入到入库会计处理正确的有( )。

A.借:在途材料 20000 待摊费用——待抵扣进项税额 3400 贷:银行存款 23400

B.借:原材料 20000 贷:在途材料 20000

C.借:原材料 20000 应交税费——应交增值税(进项税额) 3400 贷:银行存款 23400

D.借:应交税费——应交增值税(进项税额) 3400 贷:待摊费用——待抵扣进项税额 3400

答案

答案

查看答案

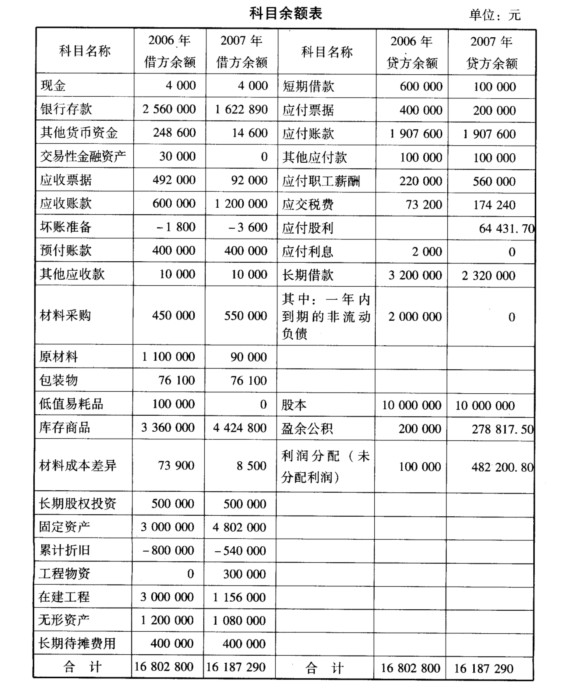

要求:编制2007年度恒运股份有限公司的资产负债表。

要求:编制2007年度恒运股份有限公司的资产负债表。