题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在计算应纳增值额时准许一次全部抵扣固定资产所含的增值税税款。这种类型的增值税属于()。

A、 生产型增值税

B、 收入型增值税

C、 消费型增值税

D、 净收入型增值税

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A、 生产型增值税

B、 收入型增值税

C、 消费型增值税

D、 净收入型增值税

答案

更多“在计算应纳增值额时准许一次全部抵扣固定资产所含的增值税税款。这种类型的增值税属于()。”相关的问题

更多“在计算应纳增值额时准许一次全部抵扣固定资产所含的增值税税款。这种类型的增值税属于()。”相关的问题

第1题

计算增值税应纳额时,下列项目中可以从进项税额中抵扣的是()。

A.用于非应税项目购进货物或者应税劳务

B.用于免税项目购进货物或者应税劳务

C.用于集体福利或者个人消费购进货物或者应税劳务

D.用于购进货物支付的运输费用

第2题

增值税计算某电视机厂为一般纳税人,最新增值税率为16%。该月发生以下业务:

(1)销售电视机实现含税销售收入800万元;

(2)进口小轿车一辆,从海关取得的完税凭证上注明的增值税额为4万元,货已到;

(3)10日购进一批元件,支付价税合计款23.2万元;发票还未经确认;

(4)21日采购一批元件,不含税价款为14万元,用于职工俱乐部的电子游艺室,货款已付,取得发票;

(5)购销过程中发生运输费用2万元,发票已得到确认;运费取得的增值税发票按10%税率抵扣;

(6)该厂赠送关系客户电视机6台,全部电视机市价合计4万元(不含税)。

请计算该厂当月应纳的增值税税额。

第5题

根据所给资料,回答下列问题:

(1)转让旧房计算增值额时,准许扣除的金额为多少万元?

(2)应缴纳的土地增值税为多少万元?

第6题

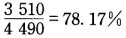

(5)应纳土地增值税额为: 3510×40%一4490×5%=1179.5(万元) 试判断永丰电子公司土地增值税应纳税额是否正确,并说明理由。

(5)应纳土地增值税额为: 3510×40%一4490×5%=1179.5(万元) 试判断永丰电子公司土地增值税应纳税额是否正确,并说明理由。

第7题

企业对套装销售的会计处理是:

借:银行存款 947700

贷:主营业务收入 800000

财务费用 11700

应交税费——应交增值税(销项税额) 136000

借:营业税金及附加 132000

贷:应交税费——应交消费税 132000

同时,企业已按抵扣全部进项税额后的应纳增值税额和化妆品销售额负担的消费税计提了城市维护建设税和教育费附加。

分析要求:日化厂该项销售业务的会计处理是否正确?请说明理由。并进行正确的税务处理和会计处理。

第8题

A.购进固定资产

B.用于集体福利的购进货物或者应税劳务

C.非正常损失的购进货物

D.购进免税农业产品

第9题

A.建设期为零

B.没有回收额

C.每年经营净现金流量相等

D.全部投资在建设起点一次投入

E.投产后净现金流量表现为普通年金或递延年金形式

第10题