题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

职工王某 1998 年 12 月份取得工资收入 1000 元, 一次性领取奖金 3000 元, 王某应纳的 个人所得税为() 。

A.10 元

B. 215 元

C. 335 元

D. 355 元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.10 元

B. 215 元

C. 335 元

D. 355 元

答案

更多“职工王某 1998 年 12 月份取得工资收入 1000 元, 一次性领取奖金 3000 元, 王某应纳的 个人所”相关的问题

更多“职工王某 1998 年 12 月份取得工资收入 1000 元, 一次性领取奖金 3000 元, 王某应纳的 个人所”相关的问题

第1题

A.10 元

B. 215 元

C. 335 元

D. 355 元

第2题

A.1.23

B.1.39

C.1.36

D.1.78

第3题

第4题

下表是测定某地结婚人数的季节变动的资料:

| 月份 | 结婚人数yi | yc=233.59+0.08t | 修匀比率(%)yi÷yc | 季节 比率% Is | |||||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 平均 | ||

| 1 2 3 vdots 12 | 200 223 221 vdots 266 | 191 207 220 vdots 205 | 225 228 217 vdots 216 | 230.8 231.0 231.1 vdots 232.6 | 232.7 232.9 233.0 vdots 234.2 | 234.6 234.8 235.0 vdots 236.4 | 86.7 96.5 95.6 vdots 114.6 | 84.7 88.9 85.8 vdots 87.5 | 95.9 97.1 92.3 vdots 91.4 | 89.1 94.2 91.2 vdots 97.8 | 89 94 91 vdots 98 |

| 合计 | 2885 | 2731 | 2788 | 2780.2 | 2803.2 | 2826.2 | — | — | — | — | 1200 |

这是季节变动分析修匀趋势剔除法的模式。即通过配合直线或曲线趋势方程测定趋势值,借实际值与趋势值比较来确定季节比率。表上方程表示:(甲)按1996-1998年各月资料,通过配合直线方程,确定趋势值,“暴露”长期趋势影响;(乙)按1996-1998年资料,通过配合直线方程,“暴露”长期趋势影响。季节变动测定是:(丙)借各年同月的“修匀比率”加以平均得到“平均修匀比率”;(丁)把平均修匀比率调整后得到“季节比率”,总计为1200%。

A.甲丙 B.甲丁 C.乙丙 D.乙丁

第5题

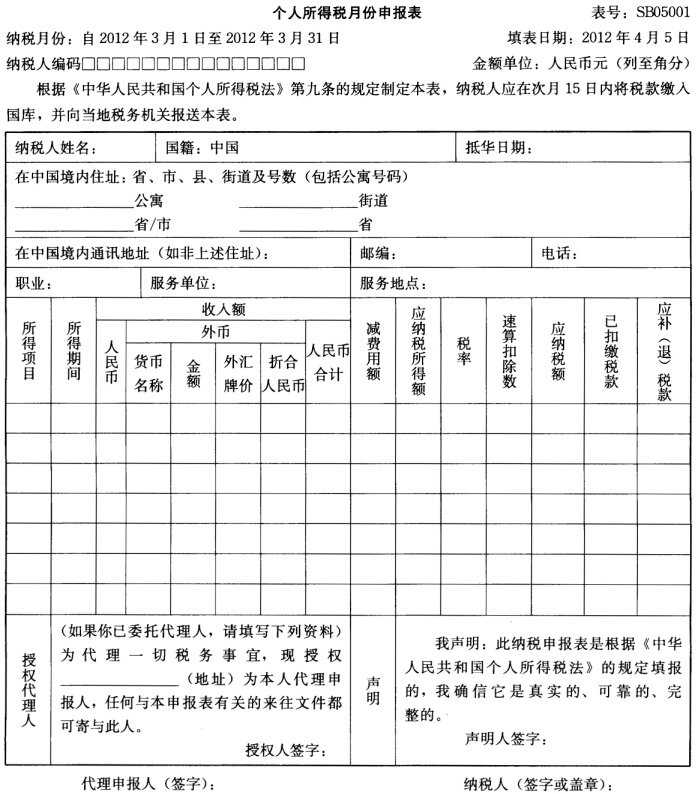

王某是我国著名的税收筹划专家,其供职于一家税务师事务所。王某2012年3月的收入情况如下: (1)从税务师事务所取得8000元的工资、薪金所得。 (2)在国内A上市公司担任独立董事,该月取得独立董事津贴3000元。 (3)取得在深交所挂牌上市的国内B公司分配的红利12000元。 (4)为C公司员工培训取得收入5000元。 税务师事务所、B公司在实际支付款项时均已代扣代缴王某应缴纳的个人所得税,A、C公司在支付王某报酬时未履行代扣代缴义务。 请计算,2012年3月王某应缴纳的个人所得税并填制个人所得税月份申报表。

第7题

A.职工王某在抗洪抢险中死亡

B.黄某因在单位工作不得志而自杀

C.职工林某上班时在办公室心脏病突发死亡

D.退役军人张某,取得革命伤残军人证,到某公司后旧伤复发

第8题

A.4 123

B.4 125.01

C.4 410.01

D.4 421.01

第9题

永昌公司XXXX年初申报的上年度全年收入总额2000万元,申报扣除的成本、费用、税金、损失共950万元,申报的全年应纳税所得额100万元,全年应交企业所得税25万元。经有关部门检查发现以下问题: (1)该公司上年度取得国债利息收入15万元,购买江海公司债券利息收入 50万元,收到上级返还的教育费附加3万元,均未作收入申报,直接作资本公积入账。 (2)申报扣除的税金中包括增值税12万元、营业税78万元、城建税和教育费附加5万元。 (3)申报扣除的成本、费用中包括全年发放的职工工资及按实际工:资总额提取的职工工会经费、职工福利费、职工教育经费(以下简称三项费用)共351万元。该企业职工300人,税务机关核定的年人均计税工资总额为0.76万元。 要求: (1)指出该公司在所得税纳税申报中有哪些错误? (2)该企业全年应缴纳的企业所得税为多少?(所得税税率为25%)

第10题

假设某电力公司2005年各月份的电力成本和机器工作小时如表11-4所示:

表11-4 | ||

| 月份 | 电力成本(元) | 机器工作小时 |

| 1 2 3 4 5 6 7 8 9 10 11 12 | 1000 1100 1300 1200 1200 1100 1090 1280 1400 1210 1080 1230 | 3500 4200 4900 4400 4300 3800 3300 4100 4700 3800 3000 4000 |

假设从2005年7月份起,电费率提高了10%,预计2006年仍然会从7月份起提高电费收费率。

若2006年1月份的机器工作小时达到5200小时,请根据以上资料预测2006年度1月份的电力成本。

第11题

投资决策

注册会计师王某有一笔即将到期的存款,连本带息总计100000元。王某想将这笔资金投资股市。王某的一位朋友得知此信息后,极力劝阻,告之股市风险太大,何不利用自已的专长开一家会计师事务所。经协商,王某与其他四位注册会计师共同出资组建成“通才会计师事务所”,王某任所长,出资100000元,其余合伙人每人出资50000元。通才会计师事务所于200×年1月1日正式开业。截至200×年6月30日止,该所发生的经济业务如下:

事务所在新明珠广场二楼租用了200平方米的办公场所,租金每月每平方米40元,一次付清全年租金可优惠20%,事务所以存款一次付清。

因业务的需要,所上购置了一辆价值50000元的奥拓车;购买电脑2台,复印机1台,传真机1台,总计金额28800元;另外还购置了办公桌、椅、文件柜等低值易耗品,价值3000元。

为了拓展业务,在《成都商报》上刊登了广告,费用2000元。

截至200×年6月30日的6个月中,取得验资收入50000元,审计业务收入120000元,资产评估业务收入200000元,其他各项咨询收入20000元。各项收入中,有45000元尚未收到。协议规定按收入的20%作为注册会计师的工资收入(此项费用作为劳务成本)。

在此期间,还支付了各种办公用品费用总计6000元;支付差旅费、途中补助费等2500元;工资费用50000元(本期应付职工薪酬78000元);应摊销固定资产折旧费9000元,各种低值易耗品在一年内摊销。应交营业税19500元。

6月30日与信达公司签订了一项资产评估协议,对方预付定金10000元。同日收到西城区人民法院的传票,因涉嫌出具虚假验资报告,使该所卷入一场诉讼案。该案将于7月20日开庭,如果本所败诉,将承担1000000元的赔偿费。

要求:

1.为通才会计师事务所开设一组“T”字形账户,并记录本期发生的各项业务。

2.编制200×年6月30日的资产负债表。

3.编制截至200×年6月30日的利润表。

4.根据报表提供的资料,并考虑所涉及的诉讼案,你认为通才会计师事务所能否持续经营下去?

5.假若200×年1~6月,股票市场沪、深股市出现持续上扬,大盘不断创出新高。你认为注册会计师王某投资股市和投资事务所的决策,哪一个更正确?