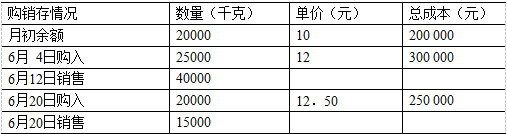

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。 2.资料:A公司本年年初发行在外的普通股为40000

1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。

2.资料:A公司本年年初发行在外的普通股为40000万股,年内普通股股数没有发生变化;本年归属于普通股的当期实现的净利润为10000万元。该公司本年1月1日按面值发行2年期可转换公司债券16000万元,票面年利率为2%,债券票面年利率等于实际利率;当年利息于每年年末支付,债券利息不符合资本化条件,直接计入当期损益;该公司所得税税率为25%;该批可转换公司债券自发行12个月后至债券到期日止期间可以转换为公司股票,每8元债券(面值)可以转换为面值1元的普通股1股。

答案

答案

查看答案

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。