题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某地防疫站2008年疫情资料显示共发生狂犬病20例,且全部死亡,根据此资料()

A.可以计算当年该地的狂犬病病死率

B.可以计算当年该地的狂犬病死亡专率

C.可以计算当年该地的狂犬病标化死亡率

D.资料不全,不能计算率

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.可以计算当年该地的狂犬病病死率

B.可以计算当年该地的狂犬病死亡专率

C.可以计算当年该地的狂犬病标化死亡率

D.资料不全,不能计算率

答案

更多“某地防疫站2008年疫情资料显示共发生狂犬病20例,且全部死亡,根据此资料()A.可以计算当年该地的”相关的问题

更多“某地防疫站2008年疫情资料显示共发生狂犬病20例,且全部死亡,根据此资料()A.可以计算当年该地的”相关的问题

第2题

某地2007-2009年农贸市场某种商品各月成交量资料如下表:

| 某地2007-3009年农贸市场某种商品各月成交量统计表单位:吨 | ||||||||||||

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2007年 2008年 2009年 | 54 58 68 | 52 54 70 | 50 58 64 | 48 54 62 | 44 48 56 | 42 44 48 | 36 38 44 | 32 36 40 | 37 42 46 | 46 54 58 | 50 56 60 | 58 64 76 |

第3题

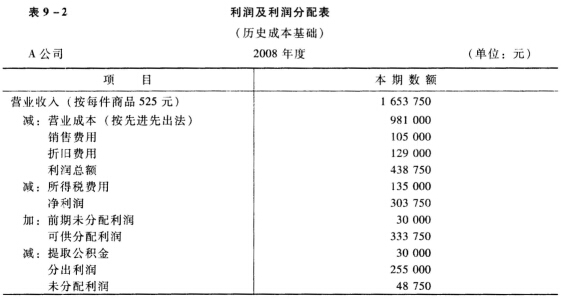

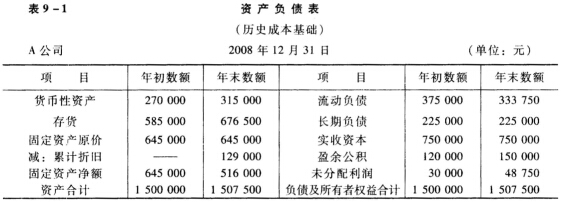

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

第4题

A、76%

B、80%

C、90%

D、95%

第5题

(1)取得客房收入180万元,餐饮销售收入95万元,提供旅游收入30万元,烟酒饮料收入20万元,会员卡费收入105万元,销售小食品收取现金款项4万元未入账。

(2)成本支出220万元。

(3)销售税金及附加为23.65万元,其中营业税为21.5万元((180+95+30+20+105)×5%),城市维护建设税1.505万元(21.5×7%),教育费附加0.645万元(21.5×3%)。

(4)发生期间费用113.5万元,其中支付利息35万元(金融机构同期、同类贷款利息为16万元)。

(5)应纳税所得额为72.85万元((180+95+30+20+105)-(220+23.65+113.5))。

要求:

第6题

发生_疫情时, 级以上人民政府兽医主管部门与同级卫生主管部门应当及时相互通。

A.蓝耳病

B.猪瘟

C.新城疫

D.人畜共患传染病

第7题

某公司2008年有关印花税的计税资料如下:

(1)与甲公司订立加工承揽合同一份,合同中分别记载加工金额30万元、由受托方提供原材料100万元。

(2)与乙公司签订转让技术合同一份,转让收入由乙公司按2009年度实现利润的30%支付。

(3)与丙企业签订一项财产租赁合同,合同规定,该企业承租丙企业设备1台,每月租赁费1000元,暂不确定租赁期限。

(4)与保险公司签订保险合同一份,为本企业司机5人购买人寿保险,保额2万元。另签订一份财产保险合同,保额1000万元,共支付保费13万元。

(5)与B、C公司分别签订购销合同7份,所载金额800万元。

要求:根据以上资料,申报该企业2008年应缴纳的印花税税额。

第8题

某化妆品生产企业属于增值税一般纳税人,职工人数为100人。2008年发生下列经济业务: (1) 购货业务: ①购入原材料取得增值税专用发票上注明的价款为500万元。 ②购入低值易耗品取得增值税专用发票,其上注明的价款为4万元。 ③购入办公用品取得普通发票,价款为2万元。 ④购入电力28万元并取得专用发票,其中6万元用于福利方面,其余均用于生产应税产品。 (2) 销售及其他业务: ①销售化妆品实现不含增值税的销售收入1000万元,销售时用自己的车队负责运输,向购买方收取运费25.74万元。 ②提供非应税消费品的加工业务,共开具普通发票56张,金额合计为35.1万元。 ③取得国债利息收入5万元,金融债券利息收入4万元。 ④本年取得出租房屋收入10万元。 (3) 本年有关成本、费用资料: ①销售成本共400万元,其他业务支出 22万元(不含税金)。 ②销售费用15万元、管理费用10万元、财务费用中的利息支出8万元。 ③支付滞纳金和行政性罚款5万元,支付购货合同违约金3万元。 取得的增值税专用发票已通过认证。 要求:根据税法有关规定,回答下列问题: (1) 计算本企业当年应该缴纳的增值税数额。 (2) 计算本企业当年应该缴纳的消费税数额。(化妆品消费税税率为30%) (3) 计算本企业当年应该缴纳的营业税数额。(服务业营业税税率为5%) (4) 计算本企业当年应该缴纳的城建税(税率为7%)及教育费附加(征收率为3%) (5) 计算本企业当年应该缴纳的企业所得税。(税率为25%)

第9题

问题:

第10题

A.9.7

B.7

C.12

D.10