题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师正在对Y公司库存现金进行审计。监盘库存现金是注册会计师证实Y公司资产负债表所列现金是否存在的一项重要程序,被审计单位必须参加盘点的人员是()。

A.会计主管人员和内部审计人员

B.出纳员和会计主管人员

C.现金出纳员和银行出纳员

D.出纳员和内部审计入员

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.会计主管人员和内部审计人员

B.出纳员和会计主管人员

C.现金出纳员和银行出纳员

D.出纳员和内部审计入员

答案

更多“注册会计师正在对Y公司库存现金进行审计。监盘库存现金是注册会计师证实Y公司资产负债表所列现金是否存在的一项重要程序,被审计单位必须参加盘点的人员是()。”相关的问题

更多“注册会计师正在对Y公司库存现金进行审计。监盘库存现金是注册会计师证实Y公司资产负债表所列现金是否存在的一项重要程序,被审计单位必须参加盘点的人员是()。”相关的问题

第1题

A.对库存现金的盘点计划应当与被审计单位沟通,以便被审计单位安排好时间配合注册会计师的盘点工作

B.企业盘点库存现金,通常包括对已收到但未存入银行的现金、零用金、找换金等的盘点

C.注册会计师如果是在资产负债表日后进行监盘的,应将盘点金额调整至资产负债表日的金额

D.被审计单位的库存现金存放部门有两处或两处以上的,应同时进行盘点,若不能同时盘点的应先封存再逐一盘点

第2题

A.库存现金监盘表由出纳和注册会计师签名就足够了

B.盘点最好是在上班时间进行突击性检查

C.注册会计师可以提前通知财务负责人,让其准备,以便顺利地进行盘点

D.企业各部门保管的所有现金均应同时盘点,若不能同时盘点,则应先封存再盘点

第3题

第4题

A. 注册会计师仅实施实质性程序不足以提供认定层次充分、适当的审计证据

B. 甲公司属于小规模企业

C. 注册会计师通过了解被审计单位的内部控制发现其设计上有明显缺陷

D. 注册会计师预期甲公司内部控制未能有效运行

第5题

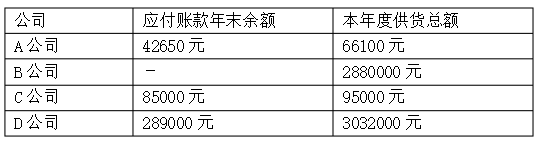

要求:下一步你将采取哪些审计程序来核实该公司的应付账款数额。

第6题

为顺利监盘库存现金,王强在监盘前一天与天华公司会计主管进行了沟通,要求其通知天华公司出纳人员做好监盘准备,并将各营业部门库存现金贴上封条结出当日现金余额等相关工作。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午下班时和下午上班前。

监盘时,出纳把现金放入保险柜并贴上之前准备好的封条,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,王强及天华公司会计主管与相关出纳当场盘点现金,由王强盘点一部分营业部门的现金,其余的由天华公司出纳盘点,对盘点中出现的白条当场由出纳及会计主管解释后作为现金数额计入现金余额,出纳将盘点结果与现金日记账核对后填写“库存现金监盘表”并结出余额,并在盘点表中签字后形成审计工作底稿。

1.要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

2.乙注册会计师在对P公司2012年度财务报表进行审计时,对P公司的银行存款实施的部分审计程序为:

(1)取得2012年12月31日银行存款余额调节表。

(2)向开户银行寄发银行询证函,并直接收取寄回的询证函回函。

(3)取得开户银行2013年1月31日的银行对账单。

要求:(1)请问乙注册会计师向开户银行询证的作用有哪些?

(2)请问乙注册会计师应采取什么方式才能直接收回开户银行的询证函回函?目的是什么?

(3)请问乙注册会计师取得银行存款余额调节表后应检查哪些内容?

(4)请问乙注册会计师索取开户银行2013年1月31日的银行对账单,能证实2012年12月31日银行存款余额调节表的哪些内容?

第7题

A、对所检查的每张销售发票,注意盖章是否清晰可辨,有无异常的迹象

B、除非有迹象表明发票的盖章是伪造的,一般不必要求F公司送检发票

C、进行常规检查后如果没有发现明显异常迹象,可以认为发票是真实可靠的

D、取得可靠证据,足以证明所检查的销售发票上的盖章确实不是伪造的

第9题

A.至少保存至2019年

B.至少保存至2024年

C.至少保存至2025年

D.长期保存

第10题

A、时间预算

B、审计程序

C、重点审计领域

D、审计重要性

第11题

(1)截止测试除了可用于存货项目外,还可用于哪些账户?

(2)存货截止的主要方法是什么?

(3)如何选择存货截止测试的样本?