题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

徐凯谈判总结(1)共赢(2)向逼否案(3)外因作用(4)乘胜追击()

A.(1)、(2)、(3)

B.(2)、(3)、(4)

C.(1)、(2)、(4)

D.(1)、(3)、(4)

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.(1)、(2)、(3)

B.(2)、(3)、(4)

C.(1)、(2)、(4)

D.(1)、(3)、(4)

答案

更多“徐凯谈判总结(1)共赢(2)向逼否案(3)外因作用(4)乘胜追击()A、(1)、(2)、(3)B、(2)、(3)、(4)C、(1)、(”相关的问题

更多“徐凯谈判总结(1)共赢(2)向逼否案(3)外因作用(4)乘胜追击()A、(1)、(2)、(3)B、(2)、(3)、(4)C、(1)、(”相关的问题

第1题

A.(1)(2)

B.(1)(3)

C.(2)(3)

D.(1)(2)(3)

第2题

解释以下概念 (1)逆向占有权 (2)联权共有人与分权共有人 (3)土地租赁与许可 (4)Walsh诉Lonsdale案原则 (1984年9月)

第5题

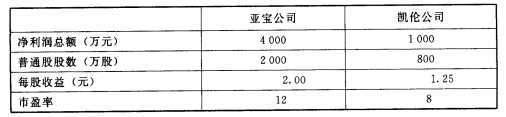

亚宝公司正考虑采用股票支付方式收购凯伦公司。两家公司目前的有关财务信息如下:

亚宝公司计划向凯伦公司支付高于其股票市价20%的溢价。 要求:(1)计算股票交换比例是多少。亚宝公司需要发行多少新股? (2)计算公司完成并购之后新公司的每股收益是多少。 (3)如果并购后公司的市盈率仍能够维持12倍,那么其股票市价是多少?

亚宝公司计划向凯伦公司支付高于其股票市价20%的溢价。 要求:(1)计算股票交换比例是多少。亚宝公司需要发行多少新股? (2)计算公司完成并购之后新公司的每股收益是多少。 (3)如果并购后公司的市盈率仍能够维持12倍,那么其股票市价是多少?

第6题

20×6年12月20日,信达公司与卓志公司签订了一份租赁合同。合同主要条款如下:

(1)租赁标的物:货运卡车。

(2)起租日:20×7年1月1日。

(3)租赁期:20×7年1月1日-20×9年12月31日,共36个月。

(4)租金支付:自租赁开始日每隔6个月于月末支付租金13500元。

(5)卡车的保险、维护等费用均由信达公司负担,估计每年约900元。

(6)卡车在20×6年12月20日的公允价值为63000元。

(7)租赁合同规定的利率为7%(6个月利率)(卓志公司租赁内含利率未知)。

(8)信达公司在谈判和签订合同过程中发生可归属于租赁项目的手续费、差旅费500元。

(9)卡车的估计使用年限为8年,已使用4年,期满无残值。

(10)租赁期届满时,信达公司享有优惠购买卡车的选择权,购买价为100元,估计该日租赁资产的公允价值为7200元。

(11)20×8年和20×9年两年,信达公司每年按卡车营运收入的5%向卓志公司支付经营分享收入。

要求:根据上述业务做出信达公司相应的会计处理。

第7题

2.20×6年12月20日,信达公司与卓志公司签订了一份租赁合同。合同主要条款如下:

(1)租赁标的物:货运卡车。

(2)起租日:20×7年1月1日。

(3)租赁期:20×7年1月1日-20×9年12月31日,共36个月。

(4)租金支付:自租赁开始日每隔6个月于月末支付租金13500元。

(5)卡车的保险、维护等费用均由信达公司负担,估计每年约900元。

(6)卡车在20×6年12月20日的公允价值为63000元。

(7)租赁合同规定的利率为7%(6个月利率)(卓志公司租赁内含利率未知)。

(8)信达公司在谈判和签订合同过程中发生可归属于租赁项目的手续费、差旅费500元。

(9)卡车的估计使用年限为8年,已使用4年,期满无残值。

(10)租赁期届满时,信达公司享有优惠购买卡车的选择权,购买价为100元,估计该日租赁资产的公允价值为7200元。

(11)20×8年和20×9年两年,信达公司每年按卡车营运收入的5%向卓志公司支付经营分享收入。

要求:根据上述业务做出信达公司相应的会计处理。

第8题

请问:

第10题

A.1∕4至1∕2

B.1∕3至1∕2

C.1∕4至1∕3

D.1∕5至1∕4