题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件的自制的单位变动成本为7元,如果外购,则每件零件的单价为8元/件。则该公司应该()

A、自制

B、外购

C、两者效果一样

D、不能确定

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A、自制

B、外购

C、两者效果一样

D、不能确定

答案

更多“某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件的自制的单位变动成本为7元,如果外购,则每件零件的单价为8元/件。则该公司应该()”相关的问题

更多“某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件的自制的单位变动成本为7元,如果外购,则每件零件的单价为8元/件。则该公司应该()”相关的问题

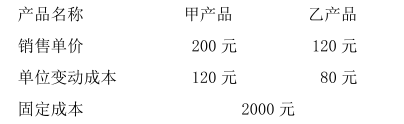

第1题

要求:根据以上资料作出该企业生产哪种产品较为有利决策。

第2题

| 销售量(件) | 甲产品 | 乙产品 | ||

| 概率 | 累积概率 | 概率 | 累积概率 | |

| 1500 | — | — | 0.1 | 0.1 |

| 2000 | 0.1 | 0.1 | 0.1 | 0.2 |

| 2250 | 0.2 | 0.3 | 0.2 | 0.4 |

| 2700 | 0.3 | 0.6 | 0.3 | 0.7 |

| 3000 | 0.3 | 0.9 | 0.2 | 0.9 |

| 3200 | 0.1 | 1.0 | 0.1 | 1.0 |

要求:

第3题

A.当实际需要量大于500件时选外购方案

B.当实际需要量小于150件时选自制方案

C.当实际需要量大于250件时选自制方案

D.当实际需要量小于250件时选自制方案

第4题

要求:1).甲零件每年需要量为3,000件,剩余生产能力无法转移,该零件应否外购?

2).甲零件每年需要量为3,000件,剩余生产能力如不用于生产甲零件,可以生产其他产品,每年的贡献毛益总额3,000元,该零件应否外购?

3).甲零件每年需要量不确定情况下,企业自行生产需增加专属固定成本20,000元,该零件何时应外购?

第5题

A.新产品投产需要占用营运资金80万元,它们可在公司现有周转资金中解决,不需要另外筹资

B.该项目利用现有未充分利用的厂房和设备,如将该设备出租可获得200万元,但公司规定不得将设备出租,以防止对本公司产品形成竞争

C.新产品的销售会使本公司同类产品减少收益100万元,如果本公司不经营此产品,竞争对手也会推出此产品

D.采用借债方式为本项目筹资,新债务的利息支出为每年50万元

第6题

第9题

方案一:5年期债务融资600万元,利率14%,每年付息;普通股股权融资400万元,每股发行价20元。

方案二:5年期债务融资200万元,利率11%,每年付息;普通股股权融资800万元,每股发行价20元。

两种方案的债务都要求采用偿债基金方式,每年提取10%的偿债基金,公司所得税率为35%。同时,银行关注的问题之一是如果发生某些不利问题使新项目现金流目标不能实现,新项目第一年的经营能否维持。为此,刘某制定了新项目在最不利情形下的经营计划:刘某认为新项目应维持50万元的现金余额,新项目运营期初的现金余额为0,随后将通过上述融资计划筹集1000万元,其中950万元用于固定资产投资,其余50万元用来满足起初营运资本需要。在最不利的条件下,新项目可从新型产品的销售收入中获得400万元的现金收入,另外从零部件销售中还获得20万元现金收入,同期现金流出预计如下:原材料采购支出100万元,工薪支出150万元,纳税支出在两种方案中各不相同,预计萧条时的EBIT为100万元,其他现金支出为70万元(不含利息支出)。

要求:

第10题

甲、乙两车床生产同一种零件.现从这两车床产生的产品中分别抽取8个和9个,测得其外径(单位:mm)为:

甲:15.0,14.5,15.2,15.5,14.8,15.1,15.2,14.8

乙:15.2,15.0,14.8,15.2,15.0,15.0,14.8,15.1,14.8

假定其外径都服从正态分布,问乙车床的加工精度是否比甲车床的高(α=0.05)?

第11题

16.甲、乙两车床生产同一种零件.现从这两车床产生的产品中分别抽取8个和9个,测得其外径(单位:mm)为:

甲:15.0,14.5,15.2,15.5,14.8,15.1,15.2,14.8

乙:15.2,15.0,14.8,15.2,15.0,15.0,14.8,15.1,14.8

假定其外径都服从正态分布,问乙车床的加工精度是否比甲车床的高(α=0.05)?