题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

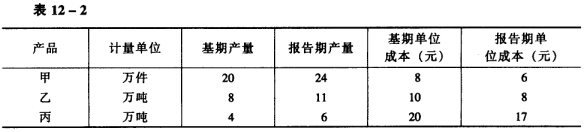

有甲、乙、丙三种产品,其产品产量和产品成本资料如表12-2所示: 用EXCEL对总成本的变动情况

有甲、乙、丙三种产品,其产品产量和产品成本资料如表12-2所示:

用EXCEL对总成本的变动情况进行因素分析。

用EXCEL对总成本的变动情况进行因素分析。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

有甲、乙、丙三种产品,其产品产量和产品成本资料如表12-2所示:

用EXCEL对总成本的变动情况进行因素分析。

答案

更多“有甲、乙、丙三种产品,其产品产量和产品成本资料如表12-2所示: 用EXCEL对总成本的变动情况”相关的问题

更多“有甲、乙、丙三种产品,其产品产量和产品成本资料如表12-2所示: 用EXCEL对总成本的变动情况”相关的问题

第1题

第2题

产品名称 | 原需求量Q (件) | 原价格P (元) | 需求变动量△Q (件) | 价格变动量△P (元) |

甲 乙 丙 | 500 400 600 | 10 15 8 | -100 -40 -30 | +1 +1.5 +0.8 |

第3题

A.55%

B.19.5%

C.30%

D.15%

第4题

| 软件包 | 销售价(元/件) | 第一年销售量(件) | 第二年销售量(件) |

| 甲 | 250 | 2000 | 8000 |

| 乙 | 300 | 2000 | 3000 |

| 丙 | 200 | 5000 | 3000 |

假设第二年年末没有存货。现D企业要决定哪种产品是软件部门的发展重点,在过去两年里,软件部门的利润业绩平平。D企业特别注意到几个部门的研究开发费都在增长,但软件部门的成本分析员指出,在开发最新的丙软件包时,已为降低研究开发费用做了大量的工作。

N是软件部门的经理,上周他参加了一个关于产品生命周期的研讨会。N决定,在软件部门运用产品生命周期核算法,他搜集了有关上述三种软件包的整个产品生命周期的收入和成本资料如下表(单位:元):

| 项 目 | 甲 | 乙 | 丙 | |||

| 第一年 | 第二年 | 第一年 | 第二年 | 第一年 | 第二年 | |

| 收入 | 500000 | 2000000 | 600000 | 900000 | 1000000 | 600000 |

| 成本 | ||||||

| 研究开发费 | 700000 | 0 | 450000 | 0 | 240000 | 0 |

| 产品设计费 | 185000 | 15000 | 110000 | 10000 | 80000 | 16000 |

| 制造成本 | 75000 | 225000 | 105000 | 105000 | 143000 | 65000 |

| 营销成本 | 140000 | 360000 | 120000 | 150000 | 240000 | 208000 |

| 配送成本 | 15000 | 60000 | 24000 | 36000 | 60000 | 36000 |

| 顾客服务成本 | 50000 | 325000 | 45000 | 105000 | 220000 | 388000 |

要求:

第5题

A.1.2

B.1

C.0.8

D.1.25

第6题

荣发公司为增值税一般纳税人,主要生产并销售甲、乙、丙三种产品,增值税税率均为17%,乙、丙两种产品还应交消费税,税率为25%,2007年9月荣发公司发生以下业务: (1)为生产甲产品从农民手中购进免税棉花,实价200万元。 (2)为生产乙产品从小规模纳税人处购入农业产品实价180万元,另外由收购单位代缴农业特产税10万元。 (3)为职工集体福利购进货物,增值税专用发票注明买价120万元,增值税 20.4万元。 (4)为生产丙产品购进材料,增值税专用发票注明买价200万元,增值税 34万元。该部分材料本月未验收入库。 (5)上年为生产购入的原材料,买价60万元,增值税10.2万元。本期改变用途,用于在建工程。 (6)为生产购进原材料一批,海关完税凭证注明关税完税价200万元,关税 40万元,消费税60万元,增值税51万元。 (7)为生产购入的原材料,对方于2007年7月10日开来增值税专用发票注明买价1000万元,增值税170万元,因采购员出差,9月6日才将发票交给荣发公司。 (8)为生产丙产品外购汽车轮胎,增值税专用发票注明买价400万元,增值税68万元,已交消费税100万元,生产的丙产品也属于应交消费税的新型汽车轮胎。 (9)本期出售甲产品含增值税售价320万元,另外随同卖价收取集资款 72.3万元;销货发生运费40万元(有普通发票),并给对方15%的折扣,折扣部分单独开票。 (10)将生产的乙产品用于在建工程,该部分产品的成本900万元,成本利润率为10%。 (11)生产的丙产品共5万件,其中3万件对外销售,2万件用于对外投资,每件成本0.06万元,每件正常不含增值税售价0.1万元。 要求:根据以上资料计算: (1)本月允许抵扣的增值税进项税额。 (2)本月增值税销项税额。 (3)本月应交增值税。 (4)本月应交消费税。 (5)本月应交城市维护建设税。(适用7%的税率)

第7题

产品名称 | 计划产量(件) | 单位产品定额台时(小时) | 定额改进系数(%) |

甲 | 200000 | 6 | 96 |

乙 | 60000 | 3 | 92 |

丙 | 3000 | 0.5 | 95 |

该企业实行两班制,每班工作8小时,计划停机检修天数为8天。

要求:计算计划年度车床需要量、余缺数及负荷系数。

第8题

A.错误

B.正确

第9题

今有下列资料:

| 产品种类 | 产品生产的总费用(千元) | 报告期产品成本与基 期比较的变动(%) | |

| 基 期 | 报告期 | ||

| Ⅰ Ⅱ | 320 600 | 360 612 | -10 +2 |

这里的个体指数值是:(甲)-10%和2%;(乙)90%和102%。计算两种产品成本的平均变动指数式是:

(丙)

(丁)

A.甲丙 B.甲丁 C.乙丙 D.乙丁

第10题

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现在假设产品丙对原料M1的单位消耗量有变化,即设a13由10变为10+θ,其他不变.下面来分析这种变化对最优解和最优值的影响.

第11题

A.3000元

B.3150元

C.2600元

D.3300元