题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据“资料1”、“资料2”,用集中结转法编制会计分录并设置登记各外币账户,外币账户按当日汇率折算。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“根据“资料1”、“资料2”,用集中结转法编制会计分录并设置登记各外币账户,外币账户按当日汇率折算。”相关的问题

更多“根据“资料1”、“资料2”,用集中结转法编制会计分录并设置登记各外币账户,外币账户按当日汇率折算。”相关的问题

第1题

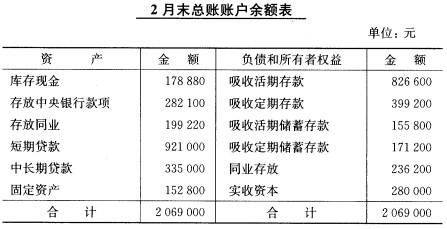

练习会计账簿的登记 资料 工商银行金华支行的有关资料如下: (一)2月28日各总账账户余额如图表习题2—2所示。

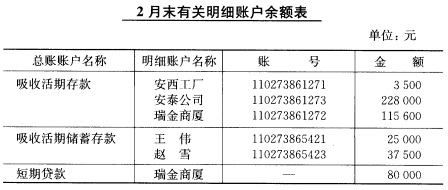

图表习题2—2 (二)2月28日部分有关明细账户余额如图表习题2—3所示。 图表习题2—3

图表习题2—2 (二)2月28日部分有关明细账户余额如图表习题2—3所示。 图表习题2—3

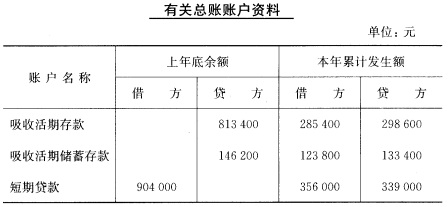

(三)2月28日有关总账账户资料如图表习题2—4所示。 图表习题2—4

(三)2月28日有关总账账户资料如图表习题2—4所示。 图表习题2—4

要求 (一)根据“资料(一)”开设现金库存簿;根据“资料(二)”开设有关的吸收活期存款(用甲种账格式)、吸收活期储蓄存款(用乙种账格式)和短期贷款(用丁种账格式)明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款、吸收活期储蓄存款和短期贷款账户用教材格式,其他账户用T形格式。 (二)根据习题三编制的现金收入传票和现金付出传票,分别登记现金收入日记簿和现金付出日记簿,并根据其结果登记现金库存簿。 (三)根据习题三编制的记账凭证登记吸收活期存款、吸收活期储蓄存款和短期贷款明细账。 (四)根据习题三编制的记账凭证编制科目日结单。 (五)根据科目日结单登记总账。 (六)根据总账的余额编制日计表。

要求 (一)根据“资料(一)”开设现金库存簿;根据“资料(二)”开设有关的吸收活期存款(用甲种账格式)、吸收活期储蓄存款(用乙种账格式)和短期贷款(用丁种账格式)明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款、吸收活期储蓄存款和短期贷款账户用教材格式,其他账户用T形格式。 (二)根据习题三编制的现金收入传票和现金付出传票,分别登记现金收入日记簿和现金付出日记簿,并根据其结果登记现金库存簿。 (三)根据习题三编制的记账凭证登记吸收活期存款、吸收活期储蓄存款和短期贷款明细账。 (四)根据习题三编制的记账凭证编制科目日结单。 (五)根据科目日结单登记总账。 (六)根据总账的余额编制日计表。

第2题

一、要求根据下列资料,为外贸公司作成会计分录。

二、资料

1.200×年5月2日,A服装厂直接承担来料加工合同责任,通过B外贸公司代理出口,外商C来料采取双作价及来料用D/A 60天,产品用D/P的方式结算。

5月3日,外商提供服装面料30万米,按合约规定,每米价格为USD 4,当日银行中间价1美元=8.30元,至6月底止汇率无变动。D/A汇票由A厂委托银行承兑。

2.5月4日,外商C提供的全部服装面料发交A厂加工生产服装,按合约耗用原料定额,规定应生产服装75000套。

3.6月20日,A厂交来75000套服装,按合约规定每套服装耗用原料USD 16、加工工缴费为USD 4,合计USD 20。

4.6月21日,外贸公司将该批服装交外运公司办理出口托运。同时代A厂支付国外运费USD 8500元,保险费USD 1500,银行卖出价1美元=8.32元。

5.6月23日,全套出口单据交银行委托作D/P收款并轧付原料的D/A汇票款。

6.7月3日,外贸公司收到外商C工缴费来款(即对开信用证由同一银行D/P与D/A轧净额)的结汇水单,银行买入价1美元=8.28元(手续费全月总算)。

7.7月15日,向A厂收取按工缴费2%的代理手续费。

8.7月16日,外贸公司与A厂结清账款。

第3题

掌握多栏式日记账的登记方法

[资料]

(1) 某厂6月1日部分总分类账户的结余额如下:

银行存款15000元 应付账款5000元

库存产品8000元 原材料20000元

应收账款3000元

(2) 本月份发生的有关银行存款收支业务如下:

①1日,收到银行通知,收到购买单位还来购货欠款2000元;

②2日,以银行存款支付购料欠款4000元;

③3日,从银行提取现金200元,以备日常开支;

④4日,以银行存款支付购入材料款3000元;

⑤5日,从银行提现金2000元,以备发放工资;

⑥6日,发出产品一批,售价5000元,已由银行代收入账。

[要求]

(1) 根据上列经济业务,填制记账凭证(或会计分录)。

(2) 根据记账凭证(或会计分录),登记多栏式银行存款日记账。

第4题

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

第7题

[资料]某建筑工程公司4月份有关资料如下:

(1)当月承包工程取得主营业务收入390万元,其中包括应支付给某工程队的分包工程价款30万元。

(2)建筑公司提供工程用材料32万元。

(3)取得其他业务收入共13万元,其中机械作业收入为3万元、无形资产使用权转让收入10万元。

[要求]根据所给条件做出该建筑公司上述业务的会计分录(按照规定,该公司的纳税期限为一个月)。

第8题

第11题